概要

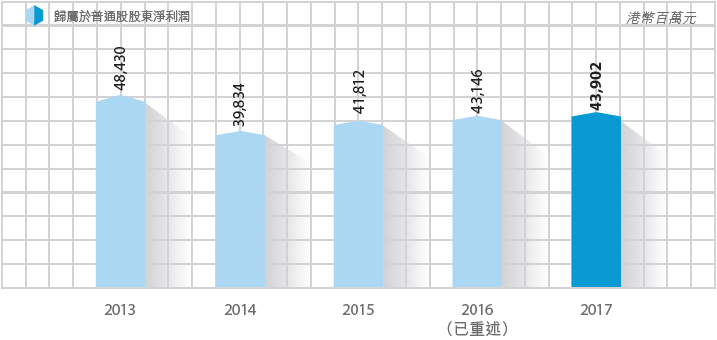

歸屬於普通股股東淨利潤

於二零一七年,本集團實現歸屬於普通股股東淨利潤港幣439億,同比增加8億,上升2%。其中包括國安俱樂部引入戰略投資者、對中石化油服和數字王國重估收益合計約59億以及中澳鐵礦項目計提稅後減值損失港幣72億。

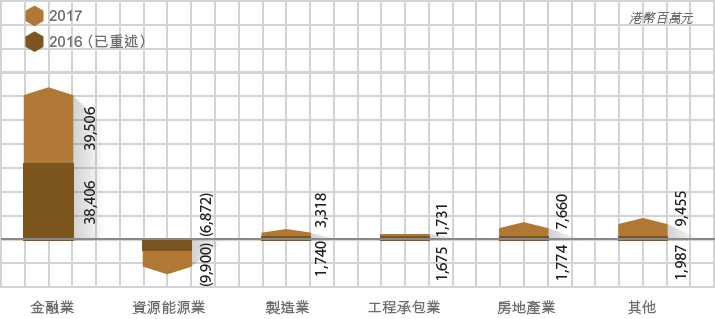

金融業實現歸屬於普通股股東淨利潤395億,同比增加港幣11億,上升3%。剔除本期人民幣平均匯率貶值產生的折算影響後淨利潤同比增長4%。銀行業務經營效率穩步提升,歸屬該行股東淨利潤同比增長2%,但受中信銀行發行優先股及上述匯率折算因素影響,本集團應佔該行淨利潤同比下降1%。信託業務結構持續優化,淨利潤保持穩定增長,繼續保持行業領先地位。保險業務健康可持續的增長以及結構轉型的持續深化帶動淨利潤同比上升50%;證券業務繼續保持市場前列,淨利潤同比上升10%。

非金融業中,房地產業務結構調整和優化取得顯著成效,房地產持續經營業務實現歸屬於普通股股東淨利潤77億,同比大幅上升332%,主要是本期分享中國海外發展有限公司(以下簡稱「中國海外」)和上海瑞博置業有限公司陸家嘴項目權益淨利潤合計約67億;特鋼業務噸鋼毛利和銷量齊升,鋁車輪銷量穩步增長,重型裝備業務業績回升,機器人及智能裝備業務快速增長,製造業實現歸屬於普通股股東淨利潤33億,同比大幅上升91%;工程承包業保持穩定,實現歸屬於普通股股東淨利潤17億,同比上升3%;資源能源業歸屬於普通股股東淨虧損99億,其中隨著鐵精礦粉生產量增加,中澳鐵礦項目全年每噸營運成本持續下降,但由於自2016年7月開始商業運營後,相關的成本開始計入損益表,營運虧損同比增加,並計提減值撥備約港幣72億。

每股收益及股息

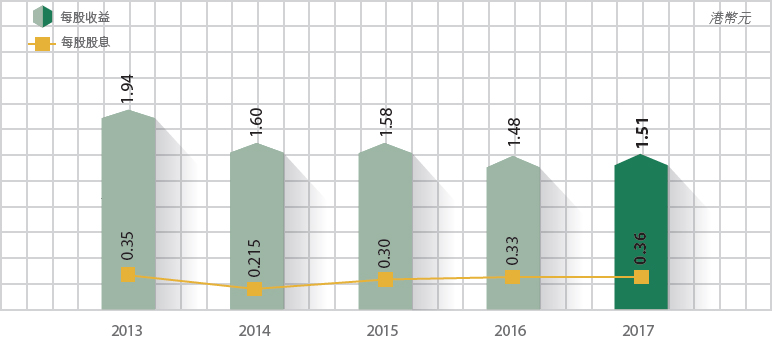

二零一七年每股收益按歸屬於普通股股東淨利潤為港幣1.51元,較二零一六年的港幣1.48元上升2%。於二零一七年十二月三十一日已發行股份為29,090,262,630股。

於股東週年大會之上將建議向普通股股東派發末期股息每股港幣0.25元。加上二零一七年九月所派發的中期股息每股港幣0.11元,普通股股息總額為每股0.36元(二零一六年為每股港幣0.33元),這相當於派發現金合共港幣10,473百萬元。

按版塊劃分之溢利貢獻及業務資產

| 溢利貢獻截止12月31日止年度 | 於12月31日之業務資產 | |||

|---|---|---|---|---|

| 港幣百萬元 | 2017年 | 2016年 (已重述) | 2017年 | 2016年 (已重述) |

| 金融業 | 57,579 | 55,498 | 6,925,076 | 6,729,902 |

| 資源能源業 | (9,484) | (6,465) | 129,438 | 137,337 |

| 製造業 | 3,524 | 1,310 | 130,381 | 96,112 |

| 工程承包業 | 1,729 | 1,673 | 46,127 | 36,796 |

| 房地產業 | 7,941 | 2,264 | 159,664 | 143,596 |

| 其他 | 11,045 | 3,218 | 163,835 | 113,090 |

| 合計 | 72,334 | 57,498 | 7,554,521 | 7,256,833 |

| 運營管理 | (7,286) | (4,698) | ||

| 終止經營業務 | - | 10,309 | ||

| 分部間抵銷 | 48 | (413) | ||

| 歸屬於非控制性權益及 永久資本證券持有人淨利潤 |

21,194 | 19,550 | ||

| 歸屬於普通股股東淨利潤 | 43,902 | 43,146 | ||

持續經營業務歸屬於普通股股東淨利潤╱(損失)

金融業:

於二零一七年實現歸屬於普通股股東淨利潤港幣395億,同比上升3%。剔除本期人民幣平均匯率貶值產生的折算影響後淨利潤同比增長4%。

作為金融業利潤的主要來源,中信銀行積極順應貨幣市場驅緊、監管政策驅嚴的大趨勢,主動「縮表」,收入結構持續優化,非息收入佔比持續上升至37%,提升6個百分點,零售業務貢獻度上升明顯,佔比由28%提升至35%。同時中信銀行不斷加強貸款定價管理,優化存款結構,淨息差逐步企穩回升;信託業務保持穩步增長,資產管理規模、營業收入、信託手續費收入四項指標連續十年位居行業前列;證券各項業務繼續保持市場前列,淨利潤同比上升10%;保險業務保持健康快速增長,產品體系持續優化,銀保渠道價值穩步提升,盈利同比上升50%。

資源能源業:

二零一七年,全球經濟復甦加快,支撐國際大宗商品及能源需求增加,為資源能源業務的發展提供有利基礎。煤炭、鐵礦石、鈮鐵等貿易業務增長迅速,但煤炭價格的上升則對本集團的發電業務產生負面影響。

於二零一七年資源能源業務虧損港幣99億,同比增虧30億。其中:原油業務的經營業績大幅改善,主要是由於平均實現原油售價上升和持續實施成本控制措施;發電業務繼續為公司提供穩定的現金流;中信金屬持股15%的秘魯Las Bambas銅礦自2016年7月開始正式商業化運營,2017年為本集團貢獻淨利潤港幣6億。

中澳鐵礦項目在2017年完成第一個完整商業運營年度,本年出口約1,700萬濕噸鐵精礦粉。該項目自2016年7月開始商業運營後,相關的成本開始計入損益表,虧損同比增加。於2017年12月31日,本公司對中澳鐵礦項目進行了減值測試,計提減值撥備約港幣72億。

製造業:

於二零一七年,實現歸屬於普通股股東淨利潤港幣33億,同比增加16億,大幅上升91%。鋼鐵市場向好,中信泰富特鋼於年內完成收購青島特鋼,特鋼業務銷量同比上升25%,得益於產品結構的繼續優化以及有效的原材料採購成本壓降措施,產品毛利不斷提升,淨利潤同比上升9%;國內汽車行業溫和增長及美國和歐洲市場需求穩定增加帶動鋁車輪和鋁鑄件業務保持較快增長,中信戴卡淨利潤同比上升17%;中信重工堅持「核心製造+綜合服務」的新商業模式,整體市場競爭力得到提升,重型裝備業務業績顯著回升,機器人及智能裝備業務通過加大產品研發與市場推廣力度實現快速增長,2017年實現扭虧為盈。

工程承包業:

於二零一七年,實現歸屬於普通股股東淨利潤港幣17億,同比上升3%。受新項目毛利率下降影響,中信建設淨利潤同比持平;隨著清水入江、森林大道等PPP項目的順利推進,中信工程同比大幅增長87%。

房地產業:

於二零一七年,實現歸屬於普通股股東淨利潤港幣77億,同比大幅上升332%。主要是本期分享中國海外和上海瑞博置業有限公司陸家嘴項目權益淨利潤合計約67億,上年同期錄得地產業務重組相關稅費及其他支出。

投資性房地產於二零一七年十二月三十一日的出租率大約為95%,與往年相若。

其他:

於二零一七年實現歸屬於普通股股東淨利潤港幣95億,同比增加75億,大幅上升376%。其中包括國安俱樂部引入戰略投資者、對中石化油服及數字王國重估收益合計約59億。除此之外,淨利潤主要來自隧道及高速公路等基礎設施業務、國際電訊服務業務、大昌行、環保以及出版等業務。

因東區海底隧道30年經營權於2016年8月屆滿並移交香港政府,隧道及高速公路等基礎設施業務利潤貢獻略有下降;國際電訊股東應佔溢利小幅上升4%;得益於大陸汽車業務的快速增長,大昌行淨利潤同比上升57%;中信環境技術水處理業務及EPC工程項目持續增加帶動環保業務利潤持續增加16%;出版業務、信息知識服務和教育培訓業務的增長帶動中信出版歸屬於普通股股東淨利潤快速上升62%,並且繼續在經管、社科圖書市場領域保持領先地位。