財務報告附註

-

1. 一般信息

本公司成立於香港,前稱中信泰富有限公司(以下簡稱「原中信泰富」),為一家在香港聯合交易所主機板上市的公司。註冊地址為香港中環添美道1號中信大廈32樓。2014年5月8日前,原中國中信股份有限公司(以下簡稱「原中信股份」)通過其境外全資子公司間接持股原中信泰富,持股比例為57.51%。原中信股份的股東為中國中信集團有限公司(以下簡稱「中信集團」)和北京中信企業管理有限公司(中信集團的下屬全資子公司,以下簡稱「中企管理」)。

2014年3月,有關各方簽署了股份劃轉協議,根據該協議,原中信股份將其持有的原中信泰富股份劃轉至中信集團下屬境外全資子公司(以下簡稱「劃轉」)。該劃轉經相關監管機構批准並於2014年5月8日完成。

2014年4月16日,中信集團、中企管理和原中信泰富簽訂股份轉讓協議,原中信泰富擬收購中信集團及中企管理持有的原中信股份之全部已發行股本(以下簡稱「收購」)。

2014年8月25日,以上收購完成。原中信股份更名為中國中信有限公司(以下簡稱「中信有限」),原中信泰富更名為中國中信股份有限公司,中信有限成為本公司的全資子公司。收購完成後,中信集團通過其境外全資子公司持有本公司77.9%的股權。

2015年,中信集團通過其境外全資子公司處置了部分本公司股權,此外,本公司還發行了部分普通股新股(附註44(a))。於2015年12月31日,中信集團通過其境外全資子公司持有本公司的股權從77.9%減至58.13%。

中國中信股份有限公司(以下簡稱「本公司」)及子公司(以下統稱「本集團」)主要從事金融、資源能源、製造、工程承包、房地產等業務。

本公司的母公司和最終控股公司為中信集團。

-

2. 主要會計政策

(a) 編製基礎

本財務報表根據《香港財務報告準則》編製,包括所有適用的《香港財務報告準則》、《香港會計準則》、香港會計師公會發佈的詮釋,以及其他香港公認會計原則。此外,本財務報表還符合《香港聯合交易所有限公司證券上市規則》的披露規定。本集團採用的主要會計政策匯總如下。

香港會計師公會發佈了一系列香港財務報告準則的修訂,這些修訂於本會計期間生效,其內容和影響包括:

(i) 《香港會計準則第19號 — 僱員福利》的修訂,設定受益計劃:僱員供款

這些有限範圍的修改適用於由職工或第三方向設定受益計劃供款的情況。此項修改區分了僅與當期服務相關的供款以及與以後期間服務相關的供款的情況。該項修改允許與服務相關,但是並不根據服務期限的長短而變動的供款,可以在該項服務提供期間確認的相關成本中抵減。與服務相關的供款,並且根據服務期限的長短而變動的供款,必須在服務期間內,按照與設定受益供款計劃相同的分配方法進行分攤。

(ii) 2010–2012年香港財務報告準則年度改進修訂

《香港財務報告準則第8號 — 經營分部》的修訂

該項準則的修改要求披露管理層在合併經營分部採用的判斷以及在披露了分部資產的情況下,披露分部資產與總資產之間的調節。-

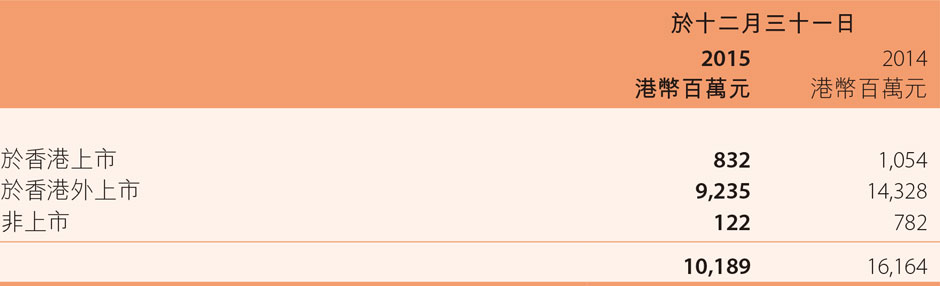

《香港會計準則第16號 — 物業、廠房及設備》及《香港會計準則第38號 — 無形資產》的修訂

該兩項準則的修改釐清了當主體採納重估價模型時,總賬面價值以及累計折舊的處理方法。 《香港會計準則第24號 — 關聯方披露》的修訂

報告主體不需要披露管理公司(作為關聯方)向管理公司的員工或董事支付的報酬,但是需要披露管理公司向報告主體收取的服務費用。

(iii) 2011–2013年香港財務報告準則年度改進修訂

《香港財務報告準則第3號 — 業務合併》的修訂

該項修改釐清了香港財務報告準則第3號並不適用於在合營安排的財務報告中對設立符合香港財務報告準則第11 號規定的合營安排的會計處理。-

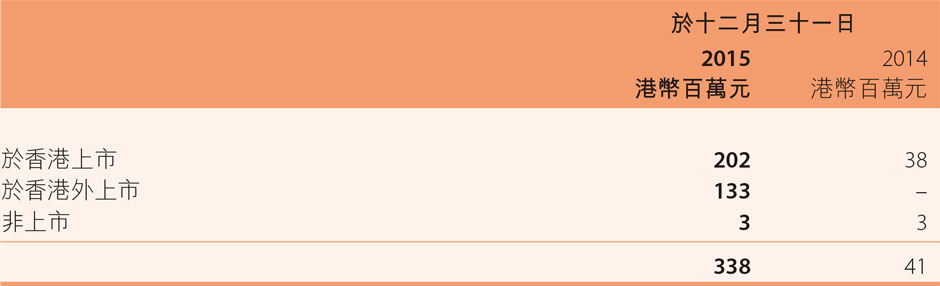

《香港財務報告準則第13號 — 公允價值計量》的修訂

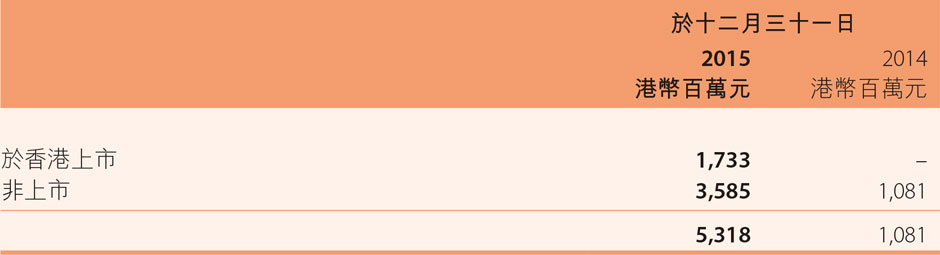

該項修改釐清了香港財務報告準則第13號所允許的將一組金融資產和金融負債按照凈額基準進行公允價值計量的這一例外情況,適用於所有符合香港會計準則第39號或香港財務報告準則第9號規定的合同(包括非金融合同)。 《香港會計準則第40號 — 投資性房地產》的修訂

主體也需要參照香港財務報告準則第3號來確定收購投資性房地產是否屬於業務合併。

上述準則的修訂對本集團的財務報表沒有重大影響。另外,本集團未使用任何在當前會計期間內尚未生效的準則或解釋。

此外,新香港《公司條例》(第622章)第9部「賬目和審計」的規定已於本年度生效,相關修訂主要涉及財務報告的列報和披露,不會造成重大影響。

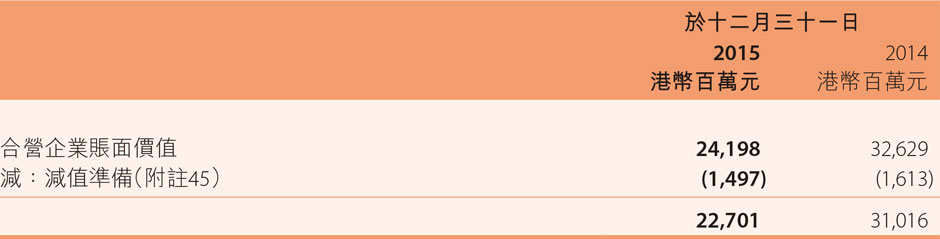

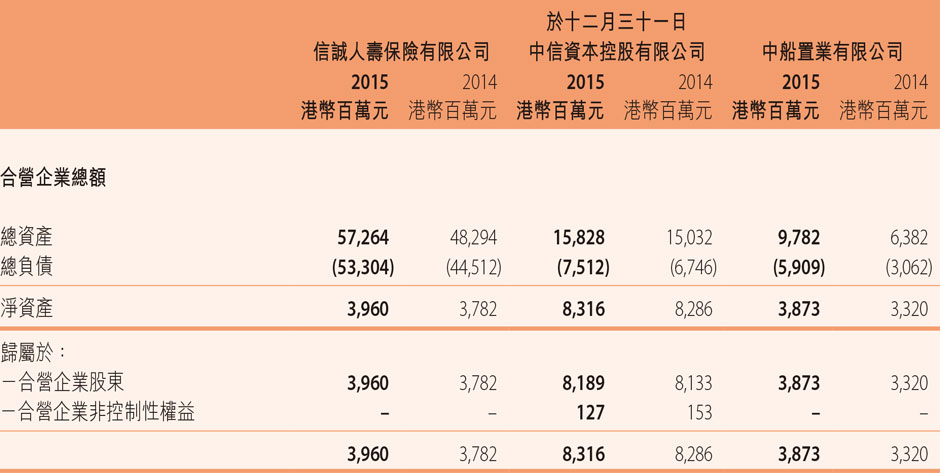

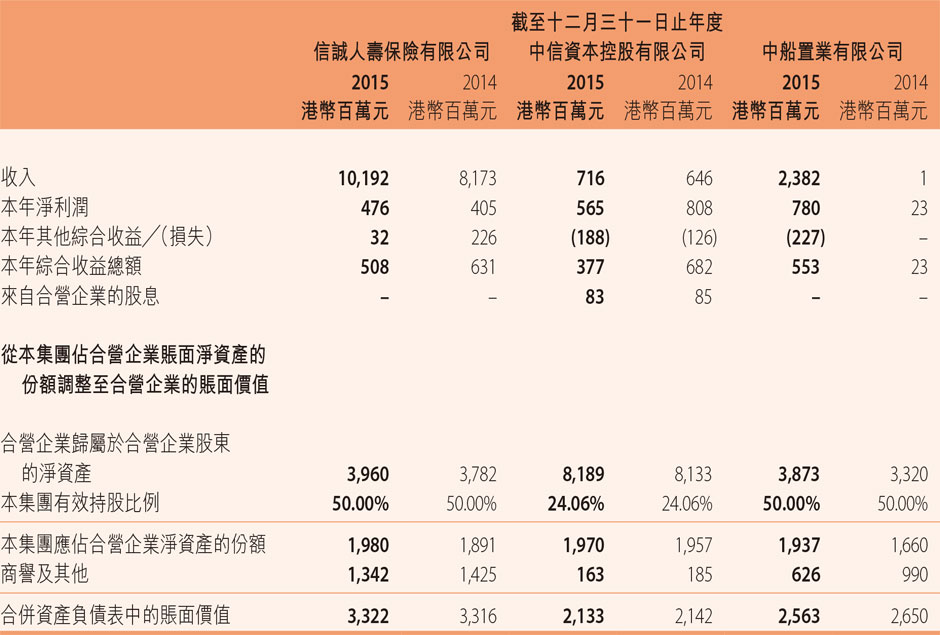

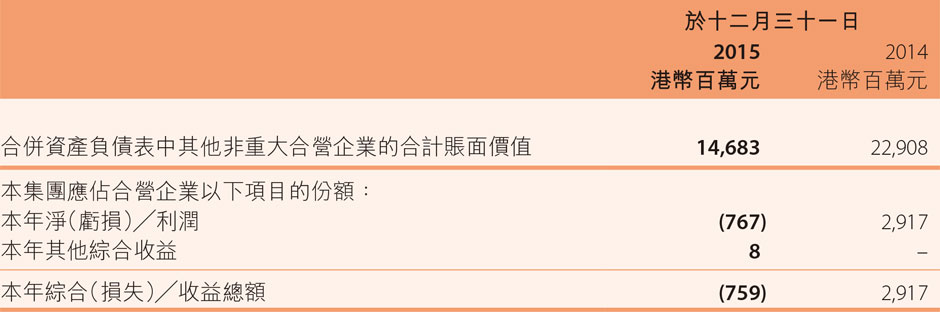

(b) 記賬本位幣及列報貨幣

本公司的記賬本位幣是港幣(「HK$」)。海外子公司的記賬本位幣根據營業地的主要經濟環境合理確定,在編製財務報告時按附註2(h)所述原則折算為港幣。本集團的財務報表以港幣列報,除特別註明外,均以百萬元港幣列示。

(c) 計量基礎

編製本財務報告時一般採用歷史成本計量,但以下以公允價值計量的資產和負債項目除外:

- 投資性房地產(參見附註2(l));

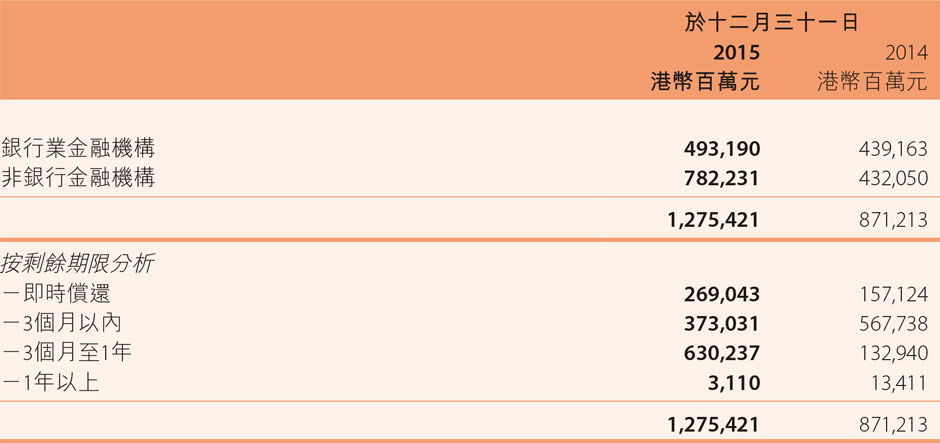

- 以公允價值計量且其變動計入當期損益的金融資產和金融負債(包括交易性金融資產或金融負債)(參見附註2(i));

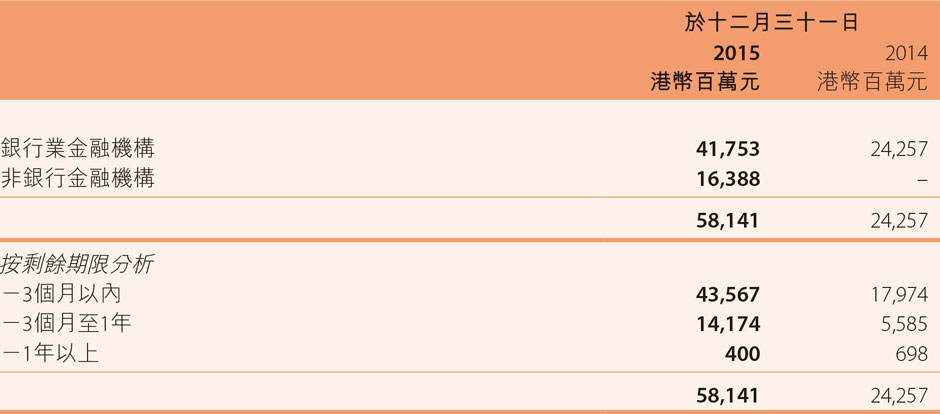

- 可供出售金融資產,但公允價值不能可靠計量的除外(參見附註2(i));及

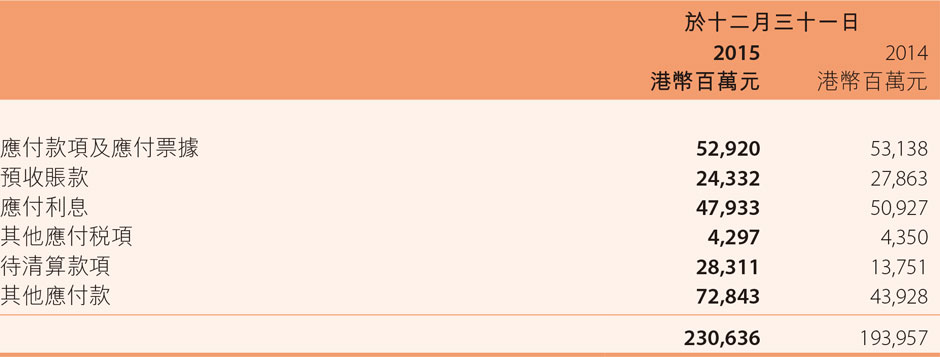

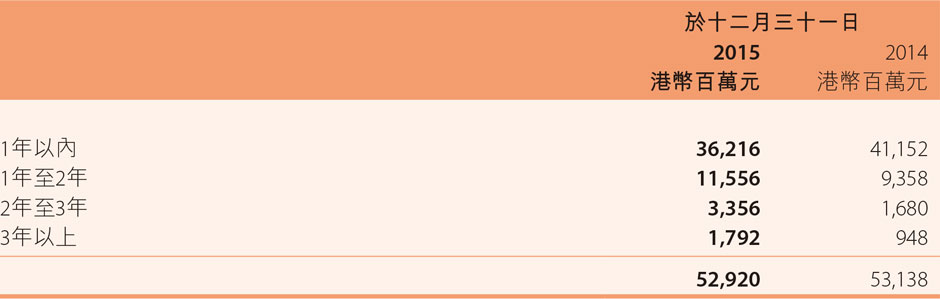

- 公允價值套期項目(參見附註2(j)(i))。

(d) 估計和判斷的運用

編製本財務報告需要管理層以歷史經驗以及其他在具體情況下確信為合理的因素為基礎,作出有關判斷、估計和假設。這些判斷、估計和假設會影響到會計政策的應用以及資產、負債、收入和費用的列報金額。這些估計及相關的假設會持續予以審閱。實際結果可能跟這些估計有所不同。

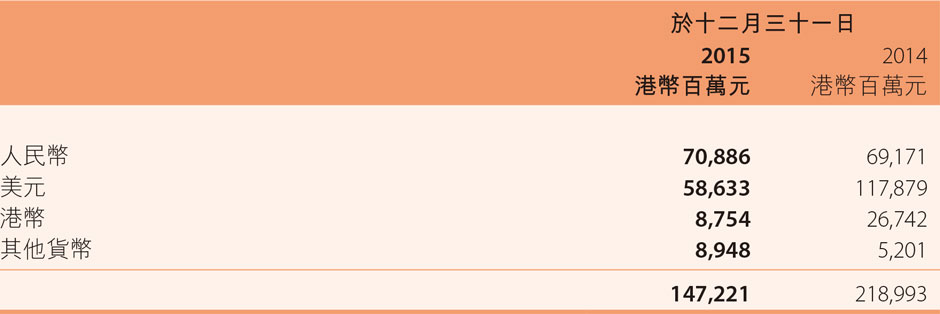

附註3列示了對財務報表有重大影響的判斷,以及很可能對以後期間產生重大調整的估計。會計估計修訂的影響會在修訂當期以及任何會產生影響的以後期間內予以確認。

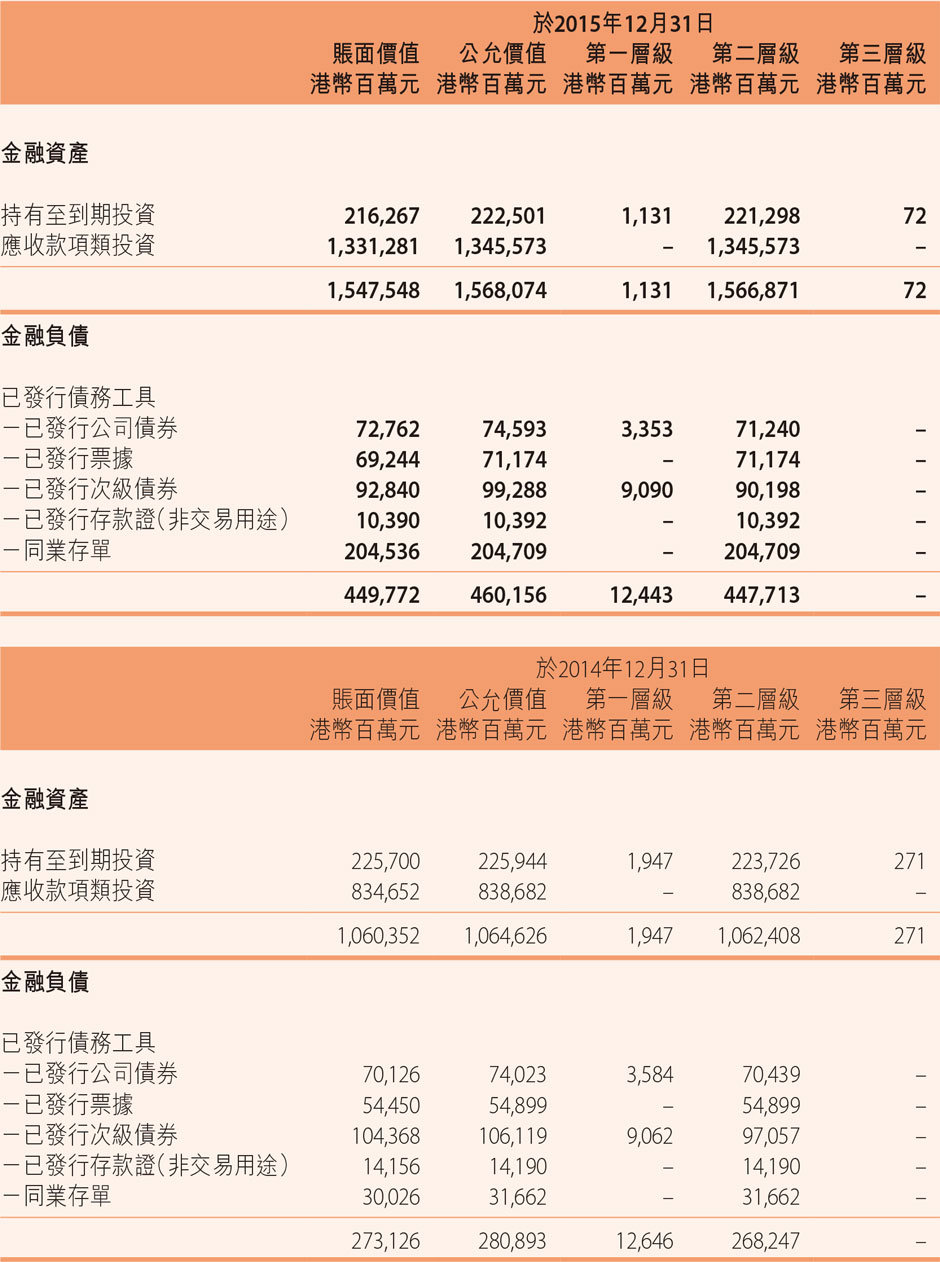

(e) 子公司和非控制性權益

(i) 同一控制下的企業合併

參與合併的企業在合併前後均受同一方或相同的多方最終控制且該控制並非暫時性的,為同一控制下的企業合併。合併方在企業合併中取得的資產和負債,按照合併日在最終控制方財務報告中的賬面價值計量。取得的淨資產賬面價值與支付的合併對價賬面價值(或發行股份面值總額)的差額,調整資本公積。為進行企業合併發生的直接相關費用,於發生時計入當期損益。合併日為合併方實際取得對被合併方控制權的日期。

(ii) 非同一控制下的企業合併

參與合併的各方在合併前後不受同一方或相同的多方最終控制的,為非同一控制下的企業合併。本集團作為購買方,為取得被購買方控制權而支付的資產(包括購買日之前所持有的被購買方的股權)、發生或承擔的負債以及發行的權益性證券在購買日的公允價值之和,減去合併中取得的被購買方可辨認淨資產公允價值份額的差額,如為正數則確認為商譽;如為負數則計入當期損益。本集團將作為合併對價發行的權益性證券或債務性證券的交易費用,計入權益性證券或債務性證券的初始確認金額。本集團為進行企業合併發生的其他各項直接費用計入當期損益。付出資產的公允價值與其賬面價值的差額,計入當期損益。本集團在購買日按公允價值確認所取得的被購買方符合確認條件的各項可辨認資產、負債及或有負債。購買日是指購買方實際取得對被購買方控制權的日期。

本集團按個別收購基準,確認在被購買方的任何非控制性權益。被購買方的非控制性權益為現時的擁有權權益,並賦予持有人一旦清盤時按比例應佔主體的淨資產,可按公允價值或按現時擁有權權益應佔被收購方可識別淨資產的確認金額比例而計量。非控制性權益的所有其他組成部分按收購日期的公允價值計量,除非香港財務報告準則規定必須以其他計量基準計算。

通過多次交易分步實現非同一控制企業合併時,對於購買日之前持有的被購買方的股權,本集團會按照該股權在購買日的公允價值進行重新計量,公允價值與其賬面價值的差額計入當期投資收益。購買日之前持有的被購買方的股權涉及其他綜合收益的,於購買日轉入當期投資收益。

(iii) 合併財務報表

合併財務報表的合併範圍以控制為基礎予以確定,包括本公司及本公司控制的子公司。

子公司是指受本集團控制的實體。在本集團擁有權力參與子公司的活動,並面臨活動帶來的可變動報酬的風險,且有能力使用該權力影響該等報酬時,認為本集團對該子公司存在控制。

在判斷本集團是否享有對被投資方的權力時,本集團只考慮與被投資方相關的實質性權利,包括本集團自身所享有的及其他方所享有的實質性權利。

對子公司的投資自本集團開始對其實施控制的日期至結束實施控制的日期納入財務報表的範圍。

對於報告期間內通過同一控制下企業合併取得的子公司,在編製當期合併財務報表時,視同被合併子公司在最終控制方對其開始實施控制時納入本集團合併範圍,並對合併財務報表的期初數以及前期比較報表進行相應調整。在編製合併財務報表時,自最終控制方對被合併子公司開始實施控制時起將被合併子公司的各項資產、負債以其賬面價值併入本集團合併資產負債表,被合併子公司的經營成果納入本集團合併綜合收益表。在合併日之前被合併子公司的淨利潤另外單獨披露。

對於通過非同一控制下企業合併取得的子公司,在編製當期合併財務報表時,以購買日確定的被購買子公司各項可辨認資產、負債的公允價值為基礎自購買日起將被購買子公司納入本集團合併範圍。

非控制性權益在合併資產負債表的股東權益項下與歸屬於本公司普通股股東權益分開列示。本集團合併利潤或虧損以及綜合收益中歸屬於非控制性權益的部分與歸屬於本公司普通股股東的部分在合併綜合收益表中分開列示。自非控制性權益借入的貸款或者其他合同義務作為金融負債按照附註2(i)在合併資產負債表中列示。

如果子公司非控制性權益分擔的當期虧損超過了非控制性權益在該子公司期初所有者權益中所享有的份額的,其餘額仍沖減非控制性權益。

當子公司所採用的會計期間或會計政策與本集團不一致時,合併時已按照本集團的會計期間或會計政策對子公司財務報表進行必要的調整。合併時所有集團內部交易、餘額及現金流量,包括未實現內部交易損益均已抵銷。集團內部交易發生的未實現損失有證據表明該損失是相關資產減值損失的,則全額確認該損失。

本集團因購買子公司的非控制性權益新取得的投資成本與按照新增持股比例計算應享有子公司的可辨認淨資產份額之間的差額,以及在不喪失控制權的情況下因部分處置對子公司的股權投資而取得的處置價款與處置投資相對應享有子公司淨資產的差額,均調整合併資產負債表中的儲備(資本公積),儲備(資本公積)不足沖減的,調整未分配利潤。

本集團喪失對子公司的控制時,視同出售本集團對該子公司全部權益處理,產生的盈虧計入損益;同時,本集團終止確認與該子公司相關的資產、負債、非控制性權益以及權益中的其他相關項目。處置後剩餘的權益投資按照喪失控制權日的公允價值重新計量,該金額視為初始確認一項金融資產的公允價值(參見附註2(i)),或,在適當時,作為初始確認一項對聯營企業或合營企業投資的成本(參見附註2(f))。

(iv) 對子公司的投資

在本公司的資產負債表上,對子公司的投資按成本減去減值準備(參見附註2(t)(ii))列示。

子公司的經營業績通過已收和應收未收股利反映在本公司的報表上。

(f) 聯營企業和合營企業

聯營企業指本集團能夠對其施加重大影響的企業。重大影響,是指對被投資企業的財務和經營政策有參與決策的權力,但並不能夠控制或者與其他方一起共同控制這些政策的制定。

合營企業指本集團與其他投資方根據合約安排對其實施共同控制,並有權享有其一定份額淨資產的企業。

在合併財務報表中,本集團採用權益法核算對聯營企業或合營企業投資。在權益法下,投資初始以成本計量,如購買日本集團應享有被投資單位可辨認淨資產公允價值的份額超過投資成本(如有),則調整投資的賬面價值。後續計量中,在本集團享有被投資單位淨資產的份額發生變化,以及發生任何與投資有關的減值損失(參見附註2(t)(ii)) 時進行調整。購買日本集團應享有被投資單位可辨認淨資產公允價值的份額超過投資成本的部分,期內本集團應享有或應分擔的被投資單位實現的淨損益的份額以及當期確認的投資減值損失均計入損益,而本集團於購買日後在被投資單位其他綜合收益中應佔的稅後項目計入本集團的其他綜合收益。自重大影響或共同控制開始至重大影響或共同控制結束本集團對聯營企業或合營企業的權益納入合併財務報表。

倘本集團分佔虧損超過其聯營或合營企業所佔權益,則該權益之賬面值會減至零,並且不再確認虧損,惟本集團有法定或推定義務或須代參股公司支付款項者除外。本項下所指權益包括權益法下的投資賬面值以及其他本集團實際上形成權益的長期利益。

本集團與聯營及合營企業之間所產生的未實現內部交易損益按照本集團所佔權益比例抵銷。對於未實現的虧損,如有證據表明上述交易所轉讓資產發生減值,則該損失立即計入損益。

如果對聯營企業的投資轉為對合營企業投資,或是對合營企業投資轉為對聯營企業的投資,在合併財務報表中,對該投資不進行重新計量,而繼續按照權益法核算。

在所有其他情況下,當本集團喪失對聯營企業的重大影響力或對合營企業的共同控制時,視同本集團處置了對該聯營企業或合營企業的所有權益,產生的盈虧計入損益。剩餘股權在喪失重大影響力或共同控制權日按照公允價值重新計量,該公允價值視為初始確認一項金融資產的成本(參見附註2(i))。

在本公司的資產負債表中,對聯營企業或合營企業的投資以成本減去減值準備之後的金額入賬(參見附註2(t)(ii))。

(g) 商譽

本集團作為購買方,為取得被購買方控制權而支付的資產(包括購買日之前所持有的被購買方的股權)、發生或承擔的負債以及發行的權益性證券在購買日的公允價值之和,減去合併中取得的被購買方可辨認淨資產公允價值份額的差額,如為正數則確認為商譽,如為負數則計入當期損益。

正商譽會被列入合併資產負債表內確認為一項獨立資產,或包括在合營企業及聯營企業內經最少每年一次的減值重估後以成本減累計減值損失入賬。本集團對商譽計提的減值損失一經確認,以後期間不予轉回。負商譽在購入後確認為損益。

(h) 外幣折算

本集團的外幣交易在初始確認時按交易發生日的即期匯率折算為本位幣。在資產負債表日,外幣貨幣性項目採用資產負債表日的即期匯率折算,折算差額計入當期損益。以歷史成本計量的外幣非貨幣性項目,仍採用交易發生日的即期匯率折算,不改變其記賬本位幣金額。以公允價值計量的外幣非貨幣性項目,採用公允價值確定日的即期匯率折算,屬於可供出售金融資產的外幣非貨幣性項目,其折算差額計入其他綜合收益,其他項目產生的折算差額計入當期損益。

本集團在編製合併財務報表時,將子公司的外幣報表折算為港幣。外幣報表中的資產和負債項目,採用資產負債表日的即期匯率折算。股東權益項目除「未分配利潤」外,其他項目採用發生時的即期匯率折算。

利潤表中的收入和費用項目,採用交易發生日的即期匯率或即期匯率的近似匯率折算。按上述原則產生的外幣報表折算差額,在合併資產負債表中股東權益項目下以儲備(外幣報表折算差)列示。

處置境外經營時,相關的外幣報表折算差自股東權益轉入處置當期損益。

(i) 金融工具

(i) 初始確認和計量

本集團在初始確認時按取得資產或承擔負債的目的及合同條款,把金融工具分為不同類別:以公允價值計量且其變動計入當期損益的金融資產和金融負債、貸款及應收款項、持有至到期投資、可供出售金融資產及其他金融負債。

初始確認時,金融工具以公允價值入賬,對以公允價值計量且其變動計入當期損益的金融工具,與形成該金融工具直接相關的交易費用直接計入當期損益;對於其他類別的金融工具,該類交易費用計入初始確認金額。

金融資產和金融負債在本集團成為相關金融工具合同條款的一方時,於資產負債內進行確認。對於以公允價值計量且其變動計入損益的金融資產和金融負債的正常結算交易,一般以交易日公允價值進行核算確認。其他金融資產和負債的買賣使用結算日的公允價值進行核算確認。初始確認後,以公允價值計量且其變動計入當期損益的金融資產和金融負債以公允價值計量,公允價值變動形成的利得或損失計入當期損益。

(ii) 分類

以公允價值計量且其變動計入當期損益的金融資產

以公允價值計量且其變動計入當期損益的金融資產,包括交易性金融資產,以及初始計量時指定以公允價值計量且其變動計入當期損益的金融資產;但在活躍市場中沒有公開市場報價且公允價值不能可靠計量的權益工具投資除外。

金融資產滿足下列條件之一的,劃分為交易性金融資產:(i)取得該金融資產的目的,主要是為了近期內出售;(ii)屬於進行集中管理的可辨認金融工具組合的一部分,且有客觀證據表明本集團近期採用短期獲利方式對該組合進行管理;或(iii)屬於衍生金融工具。交易性金融工具還包括不滿足有效套期工具條件的衍生金融工具(附註2(j))。

金融資產滿足下列條件之一的,於初始確認時被指定為以公允價值計量且其變動計入當期損益的金融資產:

- 該金融資產以公允價值基準作內部管理、評估及匯報;

- 該指定可以消除或明顯減少由於該金融資產的計量基礎不同所導致的相關利得或損失在確認或計量方面不一致的情況;

- 該資產包含可重大地改變按合約產生的現金流的嵌入衍生工具;或

- 可以從金融工具中分拆的嵌入衍生工具。

屬於本分類的金融資產以公允價值入賬。公允價值變動計入變動發生當期的損益。在處置時,相關銷售額與賬面價值的差額計入損益。

貸款及應收款項

貸款及應收款項是指在活躍市場中沒有報價、回收金額固定或可確定的非衍生金融資產,但不包括:(a)本集團準備立即出售或在近期內出售,並將其歸類為持有作交易用途的非衍生金融資產;(b)於初始確認時被指定為以公允價值計量且其變動計入當期損益或可供出售的非衍生金融資產;或(c)因債務人信用惡化以外的原因,使本集團可能難以收回幾乎所有初始投資的非衍生金融資產,這些資產應當分類為可供出售金融資產。

貸款及應收款項主要包括發放貸款及墊款、存放同業款項、拆出資金、買入返售金融資產、應收款項類投資及應收款項。

貸款及應收款項採用實際利率法以攤餘成本減去減值損失(如有)計量(參見附註2(t)(i))。對提供給關聯方的無息貸款,沒有固定的償還條款或是折現的影響並不重大,這類應收款以成本減去減值損失準備計量。

持有至到期投資

持有至到期投資是指到期日固定、回收金額固定或可確定,且本集團有明確意圖和能力持有至到期的非衍生金融資產,但不包括:(a)於初始確認時被指定為以公允價值計量且其變動計入當期損益或可供出售的非衍生金融資產;及(b)符合貸款及應收款項定義的非衍生金融資產。

持有至到期投資以實際利率法按攤餘成本減去減值損失(如有)計量(參見附註2(t)(i))。

如果由於持有意圖或能力的變化,一項投資不再適合被分類為持有至到期投資,應該將其重分類為可供出售金融資產並以公允價值重新計量。

可供出售金融資產

可供出售金融資產是指初始確認時即被指定為可供出售的非衍生金融資產,或除上述各類資產以外的金融資產,包括持有期限不確定,但可能為滿足流動性需要或應市場環境的變化而出售的金融資產。

可供出售金融資產以公允價值計量。可供出售金融資產因公允價值變動形成的未實現的利得或損失,除減值損失和外幣貨幣性金融資產(如債券類證券)形成的匯兌差額外,計入其他綜合收益,並在股東權益中累積。權益性證券的股利收入和債務證券的利息收入採用實際利率法,根據附註2(w)(vii)和附註2(w)(i)中所載的政策計入損益。

對於在活躍市場中沒有報價且其公允價值不能可靠計量的權益工具掛鈎並須通過交付該權益工具結算的衍生工具,以成本減去減值損失準備計量(如有,參見附註2(t)(i))。

當可供出售金融資產被出售時,處置利得或損失(包括淨銷售所得和賬面價值之間的差異)於當期損益中確認。處置利得或損失包括前期計入其他綜合收益於當期轉入損益的利得或損失。

以公允價值計量且其變動計入當期損益的金融負債

以公允價值計量且其變動計入當期損益的金融負債,包括交易性金融負債,以及指定以公允價值計量且其變動計入當期損益的金融負債。

金融負債滿足下列條件之一的,劃分為交易性金融負債:(i)承擔該金融負債的目的,主要是為了近期內回購;(ii)屬於進行集中管理的可辨認金融工具組合的一部分,且有客觀證據表明本集團近期採用短期獲利方式對該組合進行管理;或(iii)屬於衍生金融工具。但是,被指定且為有效套期工具的衍生金融工具或屬於財務擔保合同的衍生金融工具除外。

金融負債滿足下列條件之一的,於初始確認時被指定為以公允價值計量且其變動計入當期損益的金融負債:(i)該金融負債以公允價值基準作內部管理、評估及匯報;(ii)該指定可以消除或明顯減少由於該金融負債的計量基礎不同所導致的相關利得或損失在確認或計量方面不一致的情況;或(iii)一個包括一項或多項嵌入衍生金融工具的合同,即混合(組合)工具,但下列情況除外:嵌入衍生金融工具對混合(組合)工具的現金流量沒有重大改變;或類似混合(組合)工具所嵌入的衍生金融工具,明顯不應當從相關混合(組合)工具中分拆。

其他金融負債

其他金融負債是指除交易性金融負債和指定以公允價值計量且其變動計入當期損益的金融負債以外的金融負債。其他金融負債以實際利率法按攤餘成本計量。

其他金融負債主要包括向中央銀行借款、同業及其他金融機構存放款項、拆入資金、應付款項、賣出回購金融資產款、吸收存款、銀行和其他借款和已發行債務工具。

(iii) 公允價值計量原則

公允價值是指在現行市場條件下,市場參與者於計量日在主要市場(或最有利市場)發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格(如退出價格);不管該價格是否可直接通過觀察或使用其他估值技術獲得。

對於既無公開可得的最新的交易價格也無股票交易所的公開市場報價,或是沒有經紀商報價的非交易所交易的金融工具或不存在活躍市場的金融工具,使用已經在實際市場交易中證明能夠提供可靠估計的估值技術確定其公允價值。

在使用折現現金流技術時,預期未來現金流基於管理層的最佳估計確定,折現率基於資產負債表日相關政府債券收益率曲線,加上適當的信用利差調整確定。在使用其他定價模型時,輸入值基於資產負債表日市場數據確定。

(iv) 終止確認

當收取金融資產上現金流的合同權利終止,或該金融資產所有權上幾乎所有風險和報酬已經轉移時,應終止確認該金融資產。

金融資產在滿足下列條件之一時,將被終止確認:(a)收取該金融資產現金流量的合同權利終止;或(b)收到該金融資產現金流量的合同權利已轉移,並且本集團已轉移與該金融資產所有權有關的幾乎全部的風險和報酬;或(c)本集團保留收取該金融資產現金流量的合同權利並承擔將收取的現金流量支付給最終收款方的義務,滿足終止確認現金流量轉移的條件,並且本集團已轉移與該金融資產所有權有關的幾乎全部的風險和報酬。

金融資產整體轉移滿足終止確認條件的,本集團將下列兩項金額的差額計入當期損益:

- 所轉移金融資產的賬面價值;

- 因轉移而收到的對價與原直接計入股東權益的公允價值變動累計額之和。

本集團既沒有轉移也沒有保留該金融資產所有權上幾乎所有的風險和報酬,但保留對該金融資產的控制,則根據對該金融資產的繼續涉入程度確認金融資產。如果本集團沒有保留控制,則終止確認該金融資產,並將轉讓中產生或保留的權利和義務單獨確認為資產或負債。

作為經營活動的一部分,本集團將部分信貸資產證券化,一般是將這些資產出售給結構化主體,然後再由其向投資者發行證券。金融資產終止確認的前提條件參見前述段落,對於整體符合終止確認條件的信貸資產證券化,本集團終止確認原金融資產,並將在轉移中獲得的對未合併證券化主體的權益確認為新的金融資產或負債;對於未能符合終止確認條件的信貸資產證券化,相關金融資產不終止確認,從第三方投資者籌集的資金確認為一項金融負債;對於符合部分終止確認條件的信貸資產證券化,所轉移金融資產整體的賬面價值,在終止確認部分與未終止確認部分之間,按照各自的公允價值進行分攤,終止確認部分的賬面價值與其對價之間的差額計入當期損益。

附回購條件的金融資產轉讓,根據交易的經濟實質確定是否終止確認。對於將予回購的資產與轉讓的金融資產相同或實質上相同,回購價格固定或是原轉讓價格加上合理回報的,本集團不終止確認所轉讓的金融資產。對於在金融資產轉讓後只保留了優先按照公允價值回購該金融資產權利的(在轉入方出售該金融資產的情況下),本集團終止確認所轉讓的金融資產。

金融負債在滿足下列條件之一時,將被終止確認:(a)其現時義務已經解除;或(b)本集團與債權人之間簽訂協議,以承擔新金融負債的方式替換現存金融負債,且新金融負債與現存金融負債的合同條款實質上不同,或對當前負債的條款作出了重大的修改,則該替代或修改事項將作為原金融負債的終止確認以及一項新金融負債的初始確認處理。終止確認部分的賬面價值與其對價之間的差額,計入當期損益。

(v) 抵銷

如本集團擁有抵銷已確認金額的法定權利,並且本集團計劃以淨額結算或同時變現該金融資產和清償該金融負債,該金融資產和金融負債以相互抵銷後的淨額在資產負債表內列示。

(vi) 衍生金融工具

本集團持有或發行的衍生金融工具主要用於管理風險敞口,對於指定且為有效套期工具的衍生金融工具,本集團採用附註2(j)所述套期會計進行處理,對於其他衍生金融工具,則比照交易性金融資產或負債進行相應會計處理,即:初始確認時,衍生金融工具以公允價值計量。當公允價值為正數時,作為資產反映;當公允價值為負數時,作為負債反映。後續計量時,因公允價值變動而產生的利得或損失,計入當期損益。

(vii) 嵌入衍生工具

嵌入衍生工具作為混合(結合)式工具的一個組成部分,同時包括衍生工具和一個主合同,並可改變該結合式工具的現金流。嵌入衍生工具的作用類似一個獨立的衍生工具。當(a)該嵌入衍生工具的經濟特徵及風險與主合同不是緊密相關的;及(b)混合(結合)式工具不是以公允價值計量且其變動計入當期損益的,嵌入衍生工具將與主合同分離並作為衍生工具計量。

當嵌入衍生金融工具被分離,主合同為金融工具的,按附註2(i)(ii)所述方式進行處理。

(j) 套期

套期會計方法,是指在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結果計入當期損益的方法。本集團自套期開始即持續地對套期有效性進行評價,判斷該套期在套期關係被指定的會計期間內是否高度有效地對沖被套期項目因被套期風險導致的公允價值或現金流量的變動。當(a)套期工具已到期、被出售、合同終止或已行使時;(b)套期不再滿足套期會計方法的條件;或(c)本集團取消對套期關係的指定時,本集團不再使用套期會計。

(i) 公允價值套期

公允價值套期是指對已確認資產或負債的公允價值變動風險進行的套期,該公允價值變動會對損益產生影響。套期工具以公允價值計量,公允價值的變動計入損益。被套期項目的賬面價值按照因被套期風險導致套期工具的公允價值變動的金額調整。這一調整在利潤表中確認為當期損益以抵銷套期工具對損益的影響。

當套期工具已到期、被出售、合同終止或已行使,或套期不再滿足套期會計方法的條件,或本集團撤銷對套期關係的指定時,截至當時為止對使用實際利率法計算的對被套期項目的任何調整,會在損益中攤銷,作為該項目的剩餘期間重新計算其實際利率的一部分。

(ii) 現金流量套期

當一項衍生金融工具被指定為已確認資產或負債,或是很有可能發生的預期交易的現金流量變動風險,或是已承諾的未來交易的匯率風險的套期工具,該套期工具公允價值變動產生的收益或損失中屬於有效套期的部分計入其他綜合收益,並在權益中的套期儲備單列項目反映。套期工具形成的收益或損失中屬無效套期的部分計入當期損益。

被套期項目為預期交易,且該預期交易使企業隨後確認一項非金融資產或非金融負債的,本集團將原在權益中確認的相關利得或損失轉出,重分類計入該非金融資產或非金融負債的初始成本或其他賬面價值。

被套期項目為預期交易,且該預期交易使企業隨後確認一項金融資產或金融負債的,本集團將原直接在股東權益中確認的相關利得或損失,在該金融資產或金融負債影響企業損益的相同期間轉出(例如確認利息收入或費用時),計入當期損益。

對於不屬於上述兩種情況的現金流量套期,原直接計入股東權益中套期工具利得或損失,在被套期預期交易影響損益的相同期間轉出,計入當期損益。

當套期工具已到期、被出售、合同終止或已行使時或本集團取消指定的套期關係,但預期交易預計仍然會發生時,之前已經直接計入股東權益中的累計套期工具利得或損失不再轉出,直至預期交易實際發生。但如果預期交易預計不會發生,在套期有效期間直接計入股東權益中的套期工具利得或損失立即轉出,計入當期損益。

(iii) 套期有效性測試

為符合使用套期會計核算的條件,本集團於初始訂立套期時及整個套期期間內進行有效性測試,以證明該項套期交易能高度有效地發揮預期套期的功能。本集團亦持續地為套期的實際有效性進行追溯有效性測試。

每項套期關係均備有記錄載明該套期有效性的評估方法。本集團就評估套期的有效性而採用的方法取決於其風險管理策略。

對公允價值套期關係,本集團使用累計價值抵銷法或回歸分析作為有效性測試方法。對現金流套期關係,本集團會測試現金流量的變動,或採用模擬衍生工具法,運用累計價值抵銷法測試。

就預計有效性而言,套期工具必須被預期能在指定套期期間內能高度有效地抵銷套期風險導致的公允價值或現金流量變動。就實際有效性而言,公允價值或現金流量的變動抵銷比率在80%至125%的區間內才被視為有效。

(k) 買入返售金融資產╱賣出回購金融資產款

買入返售金融資產,是指本集團按返售協議約定先買入再按固定價格返售的金融資產所融出的資金。賣出回購金融資產款,是指本集團按回購協議先賣出再按固定價格回購的金融資產所融入的資金。

買入返售和賣出回購金融資產款按業務發生時實際支付或收到的款項入賬並在資產負債表中反映。買入返售的已購入標的資產不予以確認,在表外作備查登記;賣出回購的標的資產在資產負債表內反映。

買入返售和賣出回購業務的買賣差價在相關交易期間以實際利率法攤銷,分別確認為利息收入和利息支出。

(l) 投資性房地產

本集團將持有的為賺取租金或資本增值,或兩者兼有的房屋和╱或土地劃分為投資性房地產。這些包括目前日後用途尚未明確的土地。經營租賃下持有的土地在滿足投資性房地產定義時作為投資性房地產核算。

投資性房地產在資產負債表日以公允價值列報,並每年進行複核。因公允價值變動或報廢、處置產生的利得或損失計入損益。

(m) 物業、廠房和機器設備

物業、廠房和機器設備以成本減去累計折舊和減值損失計量(附註2(t)(ii))。

本集團為生產、出租或管理目的而建造的資產在建造階段以成本減去減值損失計量。成本包括工程用物資、直接人工,在需要拆除或移除固定資產,預計的棄置費用以及按比例分配的間接費用。

正處於建造階段的物業、廠房和設備被定義為在建工程,在建工程於達到預定可使用狀態時轉入固定資產。

在建工程不計提折舊。當有關工程達到預定可使用狀態時,將按照下文適用的規定計提折舊。

本集團使用直線法,按物業、廠房和機器設備的估計使用壽命,估計的剩餘殘值計提折舊以核銷物業、廠房和機器設備的成本減去減值損失(如有)後的淨額,折舊年限如下:

- 廠房及建築物 5–70年 - 機器設備 3–26年 - 辦公及其他設備,運輸工具及其他 3–10年 廠房及建築物中的無償佔有的土地並未計提折舊。

本集團在每個資產負債表日複核並在適當時調整資產的使用壽命和殘值。

如果資產的賬面價值大於其預計可收回的金額,應將其賬面價值減記至可收回金額。

可收回金額是指資產的公允價值減去處置費用後的淨額與資產使用價值兩者之間較高者。

處置損益為處置所得款項淨額與賬面價值之間的差額,並在合併損益表中確認。

(n) 土地使用權

土地使用權以成本減累計攤銷和資產減值損失(如有)入賬。土地使用權在土地的獲准使用年限內以直線法進行攤銷,其使用年限通常為10年至50年。

土地使用權的減值損失根據附註2(t)(ii)中闡明的會計政策進行核算。

(o) 無形資產(商譽除外)

本集團購入的無形資產以成本減去累計攤銷(在預計使用壽命有限的情況下)和減值損失(如有)入賬(參見附註2(t)(ii))。

使用壽命有限的無形資產在資產的預期使用期限內攤銷計入損益。以下使用壽命有限的無形資產自其達到預定可使用狀態時起進行攤銷,其預期使用壽命如下:

- 公路及隧道經營權 預計使用壽命30年 - 採礦資產 根據相關公司的投產計劃和根據單位

產量法核實的蘊藏量而估計的使用年限本集團每年對無形資產的使用壽命和攤銷方法進行複核。

如果無形資產的預期使用壽命是不確定的,則不進行攤銷。本集團在每個會計期間對使用壽命不確定的無形資產的使用壽命進行複核,以確定實際情況是否能夠繼續支援該資產使用期限為無限的認定。如果有證據表明無形資產的使用壽命是有限的,則估計其使用壽命,並從變更之日起按上述使用壽命有限的無形資產處理。

(p) 存貨

(i) 製造業、資源能源業

製造業、資源能源業類存貨按照成本與可變現淨值孰低計量。

成本採用先進先出法、個別計價法或加權平均成本法計算,包括採購成本、加工成本和使存貨達到目前場所和狀態所發生的其他支出。

可變現淨值是指在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本、估計的銷售費用以及相關稅費後的金額。

出售存貨時,這些存貨的賬面價值作為成本在相關收入確認的期間內確認。存貨減記至可變現淨值時所減值的部分和所有存貨損失都作為費用在減值或損失的發生期間內確認。存貨減值的轉回在轉回發生期間計入當期損益。

(ii) 房地產業

與房地產業項下房產開發活動相關的存貨按成本和可變現淨值兩者中的較低者核算。成本和可變現淨值按如下方法確定:

- 開發中房產

開發中房產的成本包括特定的成本:包括土地購買成本、開發總成本、材料與物資成本、工資及其他直接費用、恰當比例的間接成本,以及資本化的借款費用之和(參見附註2(bb))。可變現淨值等於預估售價減去預估完工成本以及房產銷售成本。

- 持有待售的已完工房產

對於本集團開發的已完工房產,其成本是根據未售房地產開發總成本中分攤給該開發項目的成本確定的。可變現淨值等於預估售價減去房產銷售成本。

持有待售完工房產的成本包括採購成本、開發成本和使房產達到目前場所和狀態所發生的其他支出。

(q) 建造合同

建造合同是指為建造一項或多項資產而特別訂立的、客戶可以決定主要設計架構合同。建造合同收入的會計政策列示於附註2(w)(v)。在資產負債表日,建造合同的結果能夠可靠估計的,根據完工百分比法確認合同費用。合同成本超過合同總收入的,在發生時立即將預計損失確認為合同費用;建造合同的結果不能可靠估計的,合同成本在其發生的當期確認為合同費用。

在建合同累計已發生的成本和累計已確認的毛利(或虧損)與在建合同已辦理結算的價款金額在資產負債表中以抵銷後的差額在「應收客戶合同工程款項」或「應付客戶合同工程款項」中反映。

(r) 經營租賃

經營租賃是指與資產所有權相關的全部風險和報酬實質上不能轉移給承租人的租賃。

如果本集團以經營租賃方式出租資產,則該資產根據其性質被計入資產負債表,在適用的情況下,按照本集團的折舊政策計提折舊,參見附註2(m),資產被劃歸投資性房地產的情況除外。減值損失按照附註2(t)(ii)中所闡述的政策進行核算。經營租賃所產生的收入按照本集團的收入確認政策進行確認,參見附註2(w)(vi)。

當本集團以經營租賃的方式獲得資產使用權,租賃費用將計入損益,並在租賃期間的各會計期間內等額分期進行攤銷,除非有其他方式更能反映租賃資產產生收益的模式。獲取的租金優惠將作為淨租金總費用中不可缺少的一部分計入損益。或有租金在其發生的相關會計期間內計入損益。

通過經營租賃方式租入的土地的租賃費用將在租賃期間內按直線法攤銷,除非房產被劃歸投資性房地產(參見附註2(l))。

(s) 抵債資產

在收回已減值貸款及墊款時,本集團可通過法律程序佔有抵押品或由借款人自願交付抵押品。如果本集團有意按規定對資產進行變現,而且不再要求借款人還款,抵債資產便會在「其他資產」中列示。

當本集團以抵債資產作為補償貸款及墊款及應收利息的損失時,該抵債資產以公允價值入賬,取得抵債資產應支付的相關稅費、墊付訴訟費用和其他成本計入抵債資產賬面價值。抵債資產以入賬價值減減值準備計入財務報告中。

初始確認和後續重新評估的減值損失計入損益表。

(t) 資產減值

(i) 金融資產減值

本集團在報告期末對以公允價值計量且其變動計入當期損益的金融資產以外的金融資產的賬面價值進行檢查,判斷是否有客觀證據表明該金融資產發生了減值。金融資產減值的客觀證據包括但不限於下列在金融資產初始確認後實際發生的、對該金融資產的預計未來現金流量有影響且本集團能夠對該影響進行可靠計量的事項:

- 債務人或發行方發生嚴重財務困難;

- 債務人違反了合同條款,如償付利息或本金發生違約或逾期等;

- 本集團出於經濟或法律等方面因素的考慮,對發生財務困難的債務人作出正常情況下不會作出的讓步;

- 債務人很可能倒閉或進行其他財務重組;

- 因發行方發生重大財務困難,該金融資產無法在活躍市場繼續交易;

- 無法辨認一組金融資產中的某項資產的現金流量是否已經減少,但根據公開的數據對其進行總體評價後發現,該組金融資產自初始確認以來的預計未來現金流量確已減少且可計量,如該組金融資產的債務人支付能力逐步惡化,或債務人所在國家或地區失業率提高、擔保物在其所在地區的價格明顯下降、所處行業不景氣等;

- 發行方經營所處的技術、市場、經濟或法律環境等發生重大不利變化;

- 權益工具投資的公允價值發生嚴重或非暫時性下跌;及

- 其他表明金融資產發生減值的客觀證據。

有上述客觀證據表明該金融資產發生減值的,將確認減值損失,計入當期損益。

對於貸款及應收款項、持有至到期投資等按攤餘成本計量的金融資產,存在無法收回的可能性,但還不是確定不能收回的,減值損失通過資產備抵科目反映;確定不能收回的,減值損失直接沖銷相關資產的賬面價值。本集團已經進行了所有必要的法律或其他程序後確定無法收回的,不可收回的金額直接沖銷貸款及應收款項、持有至到期投資的賬面價值,對應的資產減值準備予以轉回。原已計提減值準備的金額以後又收回的,原已計提的減值準備予以轉回。減值準備的其他變動,以及收回已核銷的金額,都直接在合併損益表中確認。

貸款及應收款項

貸款及應收款項的減值損失以資產賬面價值與資產預計未來現金流的現值(以資產初始實際利率折現,即這些資產初始確認時的實際利率)之間的差額來計量。短期貸款及應收款項的預計未來現金流量與其現值相差很小的,在確定相關資產減值損失時不進行折現。

貸款損失準備包含兩個部分:單項計提損失準備與組合計提損失準備。

本集團對於單項金額重大的金融資產單獨進行減值測試,對於單項金額不重大的金融資產採用組合方式進行減值測試。單項方式評估未發生減值的金融資產,則將其納入具有類似信用風險特徵的金融資產組合,採用組合方式進行減值測試。單項方式評估已發生減值的金融資產,不再採用組合方式進行減值測試。

單項方式評估的減值準備,是根據按該金融資產原實際利率折現確定的預計未來現金流量現值確定的。在預測未來現金流時,管理層需對借款人的財務狀況,以及相關抵質押物的可變現淨值進行主觀判斷。每項減值資產均根據其自身價值進行評估。

在評估組合計提貸款損失撥備的必要性時,管理層使用了統計建模,並考慮了諸如資產質量、組合規模、風險集中度和經濟因素等各類要素的歷史趨勢。為了評估所需計提的減值準備,本集團根據歷史經驗和當前經濟狀況進行了假設,以界定本集團內在損失建模方式,並確定所需的輸入參數。

本集團計提減值準備的準確程度取決於本集團在進行單項評估時能否對未來現金流進行準確判斷,也取決於進行組合評估時所用的模型假設和參數。減值準備的計提涉及主觀判斷。本集團相信對發放貸款和墊款計提的減值撥備是合理和充足的。

金融資產確認減值損失後,如有客觀證據表明該預計未來現金量的金額和時間發生變化,且客觀上與確認該損失後發生的事項有關,原確認的減值損失將予以轉回或予以補提,並計入當期損益。該轉回後的賬面價值不超過假定不計提減值準備情況下該金融資產在轉回日的攤餘成本。

如果貸款及相關的應收利息不存在合理的可收回跡象,則予以核銷。

重組貸款是指本集團為財務狀況惡化或無法如期還款的借款人酌情重新確定貸款條款而產生的貸款項目。本集團向重組貸款的借款人作出在其他情況下不會考慮的讓步。本集團持續監測重組貸款,以確定是否仍有減值或逾期跡象。

持有至到期投資

持有至到期投資減值準備將在單項和組合層面上考量。單項減值準備是按該資產的賬面金額與預期未來現金流量的現值(當折現影響重大時,以該資產的初始實際利率折現)之間的差額計量的。

對於單項方式評估未發生減值的所有金額重大的持有至到期投資將採用組合方式進行減值測試,以確定是否存在已發生但尚未識別的減值。單項金額並不重大的資產將被納入風險特徵類似的金融資產組合按組合方式進行減值測試。

如在後繼期間,減值損失的數額減少,而此減少可客觀地聯繫至減值在確認後才發生的事件,原確認的減值損失將予以轉回,計入當期損益。該轉回後的賬面價值不超過假定不計提減值準備情況下該持有至到期投資在轉回日的攤餘成本。

可供出售金融資產

可供出售金融資產發生減值時,即使該金融資產沒有終止確認,原直接計入股東權益的因公允價值下降形成的累計損失將轉出,計入當期損益。轉出的累計損失金額為該金融資產的初始取得成本扣除已收回本金和已攤銷金額、當期公允價值及原已計入損益的減值損失後的餘額。

以成本計量的可供出售權益工具,按其賬面價值與預計未來現金流量現值(在折現的影響並不重大的情況下,以類似金融資產當時市場收益率作為折現率)之間的差額確認為減值損失。該減值損失不可轉回。

可供出售權益工具,原確認的減值損失不通過損益轉回,該類金融資產價值的任何上升直接計入其他綜合收益。

可供出售債務工具確認減值損失後,如有客觀證據表明該金融資產價值已恢復,原確認的減值損失予以轉回,計入當期損益。

(ii) 非金融資產減值

本集團在資產負債表日複核內部及外部信息以確定以下資產是否存在減值的跡象(除商譽的情況外),或以往確認的減值損失是否不再存在或已減少:

- 物業、廠房和設備(按重估數額列賬的物業除外);

- 土地使用權;

- 子公司、聯營企業及合營企業的投資;

- 商譽;及

- 無形資產。

本集團對存在減值跡象的資產進行減值測試,估計資產的可收回金額。此外,無論是否存在減值跡象,本集團至少每年年度終了對商譽,尚未可使用的無形資產及使用壽命不確定的無形資產估計其可收回金額。

可收回金額的計量

可收回金額是指資產的公允價值減去處置費用後的淨額與資產使用價值兩者之間較高者。評估使用價值時,計算預計未來現金流量所使用的稅前折現率應當反映當前市場對時間價值的評估以及資產的特有風險。如果某項資產無法產生基本獨立於其他資產的現金流入,其可收回金額根據能夠獨立產生現金流的最小資產組合(即現金產出單元)確定。

確認減值損失

資產或其歸屬的現金產出單元的可收回金額低於其賬面價值的,其賬面價值會減記至可收回金額,減記的金額確認為資產減值損失,計入當期損益。與現金產出單元相關的減值損失,先抵減分攤至該現金產出單元中商譽的賬面價值,再根據現金產出單元中除商譽之外的其他各項資產的賬面價值所佔比重,按比例抵減其他各項資產的賬面價值,但抵減後的各資產的賬面價值不得低於該資產的公允價值減去處置費用後的淨額(如可確定的)、該資產使用價值(如可確定的)二者之中較高者。

減值損失轉回

除商譽外的非金融資產減值損失的金額在日後減少,且客觀上與確認該損失後發生的事項有關,原確認的減值損失將予以轉回,計入當期損益。該轉回後的賬面價值不超過假定不計提減值損失情況下該資產在轉回日的賬面價值。

本集團對商譽計提的減值損失一經確認,以後期間不予轉回。

(u) 員工福利

(i) 短期職工薪酬

本集團在職工提供服務的會計期間,將短期職工薪酬的未折現金額確認為負債,並計入當期損益,除非香港財務報告準則要求將該部分職工薪酬計入資產成本。短期職工薪酬包括工資、獎金,按規定的基準和比例為職工繳納的醫療保險費、工傷保險費和生育保險費等社會保險費和住房公積金。如果該負債預期在職工提供相關服務的年度報告期結束後12個月內不能完全支付,且財務影響重大的,則該負債將以折現後的金額計量。

(ii) 離職後福利 — 設定提存計劃

本集團位於香港地區子公司的員工可選擇參加在本集團強積金計劃內的其中一個強積金集成信託計劃。該集成信託計劃為設定提存計劃,根據各信託契約進行管理,並受強制性公積金計劃條例監管。

本集團位於中國內地子公司的員工按照有關法規要求參加設定提存計劃,並作出供款。同時,部分員工還參與本集團依據相關政策建立的企業年金計劃。

本集團位於其他地區的員工根據有關法規的要求作出供款。

有關供款按權責發生制原則計入當期損益。

(v) 已發出的財務擔保、預計負債及或有負債

(i) 已發出的財務擔保

財務擔保指要求發行人(即擔保人)於特定債務人未能依照債務工具條款按期付款時,作出特定付款以賠償擔保受益人(「持有人」)損失的合同。

本集團發出的財務擔保,按擔保的公允價值初始確認,計入其他負債的遞延收益。已發出財務擔保的公允價值在發出時參照類似服務在公平磋商交易的過程中所收取的費用(如可獲得該等資料)確定,或參照息差作出估計,方法是以放款人在接受擔保的情況下實際收取的利率與不接受擔保的情況下放款人將會收取的估計利率作比較(如該等資料能可靠地估計)。如在發出擔保時收取或應收取對價,則該對價根據本集團適用於該類資產的會計政策確認。如果沒有已收或應收代價,則於初始確認任何遞延收益時,即時於損益表內確認為費用。

初始確認為遞延收益的擔保金額,在擔保期限內確認為已發出財務擔保的收入。此外,出現以下情況時,財務擔保應根據附註2(v)(iii)確認為預計負債:(1)擔保持有人很可能根據擔保向本集團發出催繳通知,及(2)向本集團提出的申索款額預期超過計入其他負債的賬面價值(即初始確認的金額減累計攤銷)。

(ii) 企業合併形成的或有負債

企業合併形成的或有負債,在購買日構成現時義務的,如果其公允價值能夠可靠計量,應按公允價值初始確認。按公允價值初始確認後,或有負債按以下兩者中的孰高者進行後續計量:(a)初始確認金額減累計攤銷(如適用);(b)按附註2(v)(iii)確定的金額。企業合併形成的或有負債,在購買日其公允價值無法可靠計量的,或者不構成現時義務的,按附註2(v)(iii)的有關規定披露。

(iii) 其他預計負債及或有負債

如果本集團須就過往事件承擔法律或推定責任,履行該義務很有可能導致經濟利益流出本集團,且有關金額能夠可靠地計量,本集團便會確認預計負債。本集團在確定最佳估計數時,綜合考慮與或有事項有關的風險、不確定性和貨幣時間價值等因素。對於貨幣時間價值影響重大的,預計負債以預計未來現金流出折現後的金額確定。

如果經濟利益流出本集團的可能性較低,或無法對有關數額作出可靠估計,則會將該責任披露為或有負債,除非經濟利益流出的可能性極小。一項潛在義務最終是否轉變為現時義務,由某些未來不確定事項的發生或不發生才能決定。在這種情況下,潛在義務應作為或有負債披露,除非導致經濟利益流出本集團的可能性極小。

(w) 收入確認

本集團按已收或應收的合同或協議價款的公允價值確定銷售商品收入金額。當相關經濟利益很有可能流入本集團,而相關收入和成本(如適用)能夠可靠計量時,收入在損益表中按如下描述確認:

(i) 利息收入

金融資產的利息收入根據讓渡資金使用權的時間和實際利率在發生時計入當期損益。利息收入包括折價或溢價攤銷,或生息資產的初始賬面價值與其按實際利率基準計算的到期日金額之間其他差異的攤銷。

實際利率法是指按金融資產或金融負債的實際利率計算其攤餘成本及利息收入或利息支出的方法。實際利率是將金融工具在預期存續期間或適用的更短期間內的未來現金流量,折現為該金融工具當前賬面價值所使用的利率。在計算實際利率時,本集團會在考慮金融工具(如提前還款權、類似期權等)的所有合同條款(但不會考慮未來信用損失)的基礎上預計未來現金流量。計算項目包括屬於實際利率組成部分的訂約方之間所支付或收取的各項收費、交易費用及溢價或折價。

已減值金融資產的利息收入(「折現回撥」),按確定減值損失時對未來現金流量進行折現採用的折現率作為利率計算確認。

(ii) 手續費及佣金收入

手續費及佣金收入在提供相關服務時計入當期損益。

本集團將由於形成或取得金融資產而收取╱支付的初始費或承諾費收入╱支出進行遞延,作為對實際利率的調整。如本集團預計在貸款承諾期滿時還沒有發放貸款,有關收費將確認為手續費及佣金收入。

(iii) 銷售收入

當商品所有權上的主要風險和報酬已轉移給購貨方時,本集團確認銷售商品收入(例如,商品已送達購貨方經營場所,購貨方已接收貨物)。收入不包括增值稅或其他流轉稅,同時已扣除商業折扣。

提供勞務收入在勞務已經提供時確認。

(iv) 銷售房地產收入

房地產銷售收入在其所有權上的主要風險和報酬轉移給購買方時確認。本集團認為,已簽訂銷售合同的房地產在同時滿足下列條件時,可以認為其所有權上的主要風險和報酬已經轉移給購買方:一、已竣工;二、相關機構已頒發交付物業所需的許可。

(v) 建造合同收入

建造合同的結果能夠可靠估計的,根據完工百分比法確認固定造價合同收入。

本集團根據累計實際發生的合同成本佔合同預計總成本的比例確定合同完工進度。

建造合同的結果不能可靠估計的,合同收入根據能夠收回的實際合同成本予以確認。

(vi) 經營租賃的租金收入

除非有更具代表性的標準能反映從租賃資產獲取利益的模式,其經營租賃的租金收入會按租賃期等額分期確認為其他經營收入。出租人對提供的激勵措施作為租金收入總額的一部分,在租賃期內進行分配。

(vii) 股利收入

非上市權益工具投資的股利收入於本集團收取股利的權利確立時確認。上市權益工具投資的股利收入在投資項目的股價除息時確認。

(viii) 政府補助

政府補助在能夠滿足政府補助所附條件,並能夠收到時,予以確認。政府補助用於補償本集團以後期間的相關費用或損失的,本集團在確認相關費用的期間,計入當期損益。本集團取得的、用於購建或以其他方式形成長期資產的政府補助,抵減相關資產的賬面價值,並在相關資產使用壽命內平均分配,以抵減折舊費用的方式計入當期損益。

(x) 所得稅

本年度所得稅包括當期稅項和遞延稅項。

遞延稅項利用負債法確認資產和負債的稅基與其賬面價值的差額而產生的暫時性差異。然而,屬於來自在交易(不包括企業合併)中對資產或負債的初始確認,且交易發生時既不影響會計利潤也不影響應納稅所得額(或可抵扣虧損),則該項交易中產生的暫時性差異不確認遞延所得稅;商譽的初始確認導致的暫時性差異也不確認相關的遞延所得稅;對於本集團可以控制轉回時間的與子公司投資有關的時間性差異、而有關時間性差異可能不會在未來轉回,則不確認相關的遞延所得稅,如果有關時間性差異將在未來轉回,則確認遞延所得稅。

跨境利潤分配形成的代扣代繳稅,只有在本集團有意圖進行利潤分配時確認相應的遞延稅項負債。

遞延所得稅資產的確認以很可能取得用來抵扣可抵扣暫時性差異的應納稅所得額為限。投資性房地產重估所產生的遞延稅項是基於該投資性房地產的賬面價值將通過銷售實現,並按銷售實現期間所適用的所得稅稅率計算確認。

當期所得稅資產及當期所得稅負債以抵銷後的淨額列示;遞延所得稅資產及遞延所得稅負債在同時滿足以下條件時以抵銷後的淨額列示:如果擁有以淨額結算當期所得稅資產及當期所得稅負債的法定權利;並且遞延所得稅資產及遞延所得稅負債是與同一稅收徵管部門對同一納稅主體徵收的所得稅相關或者是對不同的納稅主體相關,並且意圖以淨額結算。

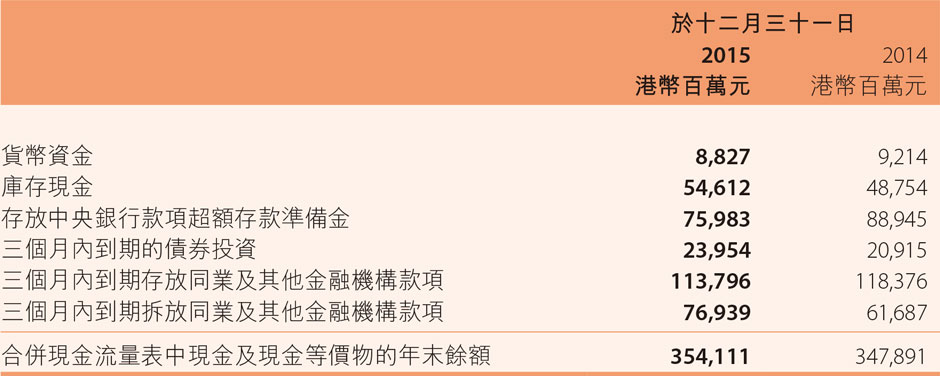

(y) 現金和現金等價物

現金和現金等價物包括現金、銀行活期存款及到期日為三個月或以內的其他短期高流動性投資。銀行透支若屬即期償還並且構成本集團現金管理的重要部分,亦納入現金流量表的現金及現金等價物內。

(z) 關聯方

(a) 如屬以下人士,則該人士或該人士的近親屬是本集團的關聯方:

- 控制或共同控制本集團;

- 對本集團有重大影響;或

- 是本集團或本集團母公司的關鍵管理人員。

(b) 如符合下列任何條件,則該公司是本集團的關聯方:

- 該公司與本集團隸屬同一集團(即各母公司、子公司和同系子公司彼此間有關聯)。

- 該公司為本集團的聯營企業或合營企業(或是本集團所屬集團的一個成員的聯營企業或合營企業)。

- 該公司與本集團為同一關聯方的合營企業。

- 該公司為關聯方的合營企業並且本集團為該關聯方的聯營企業。

- 為本集團或本集團關聯方的任何實體為僱員福利而設的離職後福利計劃。

- 上述第(a)項所認定人士控制或共同控制的公司。

- 上述第(a)(i)項所認定人士對該公司有重大影響力或是該公司(或該公司母公司)的關鍵管理人員。

個人的近親屬是指與有關實體交易時可能影響該個人或受該個人影響的家庭成員。

(aa) 分部報告

本集團以內部組織結構、管理要求、內部報告制度為依據確定經營分部,以經營分部為基礎確定報告分部。經營分部,是指集團內同時滿足下列條件的組成部分:

- 該組成部分能夠在日常活動中產生收入、發生費用;

- 本集團管理層能夠定期評價該組成部分的經營成果,以決定向其配置資源、評價其業績;及

- 本集團能夠取得該組成部分的財務狀況、經營成果和現金流量等有關會計信息。

如果兩個或多個經營分部存在相似經濟特徵且同時在以下方面具有相同或相似性的,可以合併為一個經營分部:

- 各單項產品或勞務的性質;

- 生產過程的性質;

- 產品或勞務的客戶類型;

- 銷售產品或提供勞務的方式;及

- 生產產品及提供勞務受法律、行政法規的影響。

本集團在編製分部報告時,分部間交易收入按實際交易價格為基礎計量。編製分部報告所採用的會計政策與編製本集團財務報告所採用的會計政策一致。

(bb)借款費用

發生的可直接歸屬於符合資本化條件的資產的借款費用,予以資本化並計入相關資產的成本。符合資本化條件的資產為需要經過相當長一段時間的採購、建造或生產才能達到預定可使用或出售狀態的資產。其他借款費用於發生時計入費用。

對於符合資本化條件的資產,借款費用在資本化期間內計入資產成本。資本化期間為該項資產擬定用途或出售必要的活動期間。當該資產達到預定可使用或者可銷售狀態或相關活動中止時,借款費用資本化停止或暫停。

-

3. 重大會計估計及判斷

會計估計和判斷是根據歷史經驗及其他因素(包括在當時情況下對未來事件的合理預期)進行持續評估的。

編製財務報表時,本集團管理層需要運用估計和假設。相關會計估計可能與未來實際情況存在差異。集團管理層對估計涉及的關鍵假設和不確定因素的判斷進行持續評估,會計估計變更的影響在變更當期和未來間予以確認。

(a) 發放貸款及墊款和應收款項類投資的減值損失

本集團每年定期對發放貸款及墊款和應收款項類投資組合的減值情況進行評估。本集團以反映發放貸款及墊款和應收款項類投資組合預計未來現金流減少且其減少可以可靠計量的可觀察資料為客觀依據,判斷和估計發放貸款及墊款和應收款項類投資是否存在減值跡象及其程度,確定是否需要計提減值準備。減值跡象的判斷涉及單項金額重大的發放貸款及墊款和應收款項類投資以及具有類似風險特徵的發放貸款及墊款和應收款項類投資組合,具體會計政策在附注2(t)(i)金融資產減值中披露。

評估單項金額重大的發放貸款及墊款和應收款項類投資,以及單項金額不重大但具有類似風險特徵的金額不重大的發放貸款及墊款和應收款項類投資組合是否存在客觀減值跡象,需要做出重大判斷。減值跡象包括特定借款人(或特定同類借款人)因財務狀況惡化影響還款能力、所在產業落後或產能過剩、以及所在國家、地區經濟情況惡化等導致違約增加的情況等。本集團在進行定期發放貸款及墊款和應收款項類投資品質評估時以及其他表明可能出現客觀減值證據的情況下會進行上述判斷。

當本集團確定單項金額重大的發放貸款及墊款和應收款項類投資存在減值跡象時,對影響未來現金流的負面因素的判斷和估計是至關重要的。本集團會定期審閱對未來現金流的金額和時間進行估計所使用的方法和假設,以減少估計發放貸款及墊款和應收款項類投資損失和實際發放貸款及墊款和應收款項類投資損失之間的差異。影響判斷的因素包括特定借款人相關資訊的可獲得性、精細程度以及定性因素間的相關性(如行業情況、區域經濟變化與債務人違約之間的關係等)。

對於單獨測試未發生減值跡象的發放貸款及墊款和應收款項類投資以及單項金額不重大的減值發放貸款及墊款和應收款項類投資,本集團採用歷史損失評估以組合的方式進行測算。組合評估減值的估計需要高度依賴判斷,影響估計的關鍵因素包括模型假設(例如違約損失率),以及定性指標與違約情況間的相關程度。組合方式評估的減值準備考慮的因素包括:(i)具有類似信用風險特徵組合的歷史損失經驗;(ii)從出現損失到該損失被識別所需時間;及(iii)當前經濟和信用環境以及管理層基於歷史經驗對目前環境下固有損失的判斷。本集團對進行減值估計所使用的方法和假設進行評估時,考慮了本集團運營地區的宏觀經濟環境變化及不確定性以及對發放貸款及墊款和應收款項類投資組合管理水準變化的影響,並做出了適當調整。

(b) 可供出售權益投資的減值

可供出售權益投資減值的客觀證據包括投資公允價值大幅或持續下跌至低於成本。在決定公允價值是否出現大幅或持續下跌時需要進行判斷。在進行判斷時,本集團會考慮歷史市場波動記錄和該權益投資的歷史價格,以及被投資企業所屬行業表現和其財務狀況等其他因素。

(c) 存貨跌價準備

本集團於每個資產負債表日估計存貨的可變現淨值,並對存貨成本高於可變現淨值的差額確認存貨跌價損失。本集團在估計存貨的可變現淨值時,以存貨的市場價格及本集團過往的歷史經驗作為估計的基礎。存貨跌價準備的金額可能會隨假設的改變而發生變化。對存貨跌價準備的調整將影響估計變更當期的損益。

(d) 非金融資產的減值

如附註2(t)(ii)所述,本集團在資產負債表日對固定資產和無形資產等資產進行測試評估,以確定資產可收回金額是否下跌至低於其賬面價值。如果情況顯示固定資產和無形資產等資產的賬面價值可能無法全部收回,有關資產便會視為已減值,並相應確認減值損失。

可收回金額是資產(或資產組)的公允價值減去處置費用後的淨額與資產(或資產組)預計未來現金流量的現值兩者之間的較高者。由於本集團不能可靠獲得資產(或資產組)的公開市價,因此不能可靠準確估計資產的公允價值。在預計在用價值時,需要對該資產(或資產組)生產產品的產量、售價、相關經營成本以及計算現值時使用的折現率等作出重大判斷。本集團在估計可收回金額時會採用所有能夠獲得的相關資料,包括根據合理和可支援的假設所作出有關產量、售價和相關經營成本的預測。

(e) 金融工具的公允價值

對於缺乏活躍市場的金融工具,本集團使用估值技術包括折現現金流模型及其他估值模型,確定其公允價值。估值技術的假設及輸入變數包括無風險利率、指標利率、信用點差和匯率。當使用折現現金流模型時,現金流量是基於管理層的最佳估計,而折現率是資產負債表日在市場上擁有相似條款及條件的金融工具的當前利率。當使用其他定價模型時,輸入參數是基於資產負債表日的可觀察市場資料。當可觀察市場資料無法獲得時,管理層將對估值方法中包括的重大不可觀察資訊作出估計。假設的變更將影響金融工具的公允價值。

(f) 持有至到期投資的分類

本集團將有明確意圖和能力持有至到期的且到期日固定、回收金額固定或可確定的非衍生金融資產分類為持有至到期投資。在評價某項金融資產是否符合歸類為持有至到期投資的條件時,管理層需要作出重大判斷。如本集團對有明確意圖和能力持有某項投資至到期日的判斷發生偏差,該項投資所屬的整個投資組合會重新歸類為可供出售金融資產。

(g) 折舊

營運資產折舊是本集團的重大營運成本。折舊是在固定資產預計可使用年限內按直線法計算,沖減固定資產成本。管理層定期檢查技術及行業情況、資產報廢情況及殘值,從而決定如何調整預計剩餘可使用年期及折舊率。

(h) 所得稅

本集團審慎評估各項稅務影響,並計提相應的所得稅。在日常經營過程中,本集團各類交易最終稅務影響存在不確定性。實際最終稅務影響與原賬面確認的金額存在差異的,本集團將在確定最終稅務影響時調整當期所得稅和遞延稅項。

遞延所得稅資產按可抵扣稅務虧損及可抵扣暫時性差異確認。遞延所得稅資產只有在未來期間很可能取得足夠的應納稅所得額用以抵扣暫時性差異時才能確認,所以需要管理層判斷未來取得足夠應納稅所得額的可能性。未來實際能夠取得的應納稅所得額可能與管理層的判斷存在差異。

(i) 業務合併中取得的資產╱承擔的負債

業務合併中取得的資產╱負債按照公允價值初始確認。取得的資產╱承擔的負債的公允價值基於第三方評估機構的評估方法和技術專長得出的評估價值確定。評估資產和負債所用的判斷和假設及對其可使用壽命的假設對本合併財務報表均有影響。

(j)

中國冶金科工股份有限公司(「中冶」)被聘用為本集團位於西澳的中澳鐵礦項目(「中澳鐵礦項目」)選礦廠及相關設施的主選礦工藝(設計、採購及施工)承包商。合同固定價格為34億美元。

於2013年1月30日,中冶宣佈其所產生的成本已超出合同金額,並已向其負責履行合同項下中冶義務的下屬子公司中冶西澳礦業有限公司(「中冶西澳」)提供了額外資金858百萬美元。

於本合併財務報告批准報出日,除於日常營運過程中對合同進行小幅修訂外,中冶並無就任何額外成本向Sino Iron Pty Ltd(「Sino Iron」)或其子公司進行索償,且本公司相信本集團已履行合同項下所有義務。

根據合同,本集團有權就項目範圍內的若干延期完工情況向中冶西澳索取違約賠償金,每日按主合同價格的0.15%收取(每日約5百萬美元,上限合計不超過約530百萬美元)。於結算日,所涉累計延期天數已達違約賠償金的合同上限。

誠如本公司日期為2013年12月24日的公告所載述,Sino Iron與中冶西澳訂立補充合同,據此,Sino Iron將接管中澳鐵礦項目餘下4條生產線的建設及調試,獨立第三方將對項目進行審計,具體內容包括根據補充合同移交工程的合同造價及相關費用支出、Sino Iron在中冶西澳履行合同項下責任時所提供的服務的價值、中冶西澳有關首兩條生產線的建設和調試工作的完成情況及其在合同項下延誤工期的違約責任。參照獨立審計結果,Sino Iron將與中冶西澳友好協商,確定雙方所須分擔之費用。截至2015年12月31日,尚未知悉有關結果。

(k)

本公司子公司 Sino Iron及Korean Steel Pty Ltd(以下簡稱「Korean Steel」)乃與Mineralogy Pty Ltd(以下簡稱「Mineralogy」)訂立採礦權和礦場租賃協議(Mining Right and Site Lease Agreements)的訂約方。該等協議與其他項目協議賦予 Sino Iron及Korean Steel建設中澳鐵礦項目的權利及20億噸磁鐵礦石的開採權。

圍繞礦權和礦場租賃協議及關聯的協議產生了一系列糾紛,詳情見下方闡述。本集團擬強烈反擊所有申索。

認購權協議糾紛

本公司是與Mineralogy及Clive Palmer先生訂立認購權協議的訂約方,據此,本公司有權可收購最多另外4間公司,每間公司均有權於中澳鐵礦項目附近開採10億噸的磁鐵礦。2012年4月13日,本公司根據認購權協議行使首個認購權。於本公司行使首個認購權後,Mineralogy聲稱本公司已拒絕履行認購權協議,且其接受上述毀約並要求終止認購權協議。

本公司(及其受影響子公司Sino Iron和 Korean Steel)就該糾紛在西澳高等法院提出訴訟。於2015年9月30日,法院頒佈了本公司所尋求的聲明,包括本公司未如 Mineralogy及Palmer先生原本聲稱的拒絕履行認購權協議。

儘管法院已頒佈該等聲明, Mineralogy並未採取所需的行動,以完成本公司行使認購權協議項下首個認購權的交易。本公司認為已有效行使首個認購權,將採取必要的措施來完成收購進一步公司。

本公司子公司 Sino Iron及Korean Steel Pty Ltd(以下簡稱「Korean Steel」)乃與Mineralogy Pty Ltd(以下簡稱「Mineralogy」)訂立採礦權和礦場租賃協議(Mining Right and Site Lease Agreements)的訂約方。該等協議與其他項目協議賦予 Sino Iron及Korean Steel建設中澳鐵礦項目的權利及20億噸磁鐵礦石的開採權。

專利費糾紛

採礦權和礦場租賃協議規定,Sino Iron及Korean Steel須向Mineralogy支付專利費,其中的「B項專利費」乃參考每年公佈的若干鐵礦石產品的離岸價格基準(「年度基準價格」)計算。年度基準價格已不復存在,則Sino Iron及Korean Steel認為這意味著B項專利費無法再按採礦權和礦場租賃協議所載公式進行計算。Mineralogy否認上述情況,並於西澳高等法院提出訴訟以就(其中包括)有關B項專利費的計算方法頒發聲明。

Mineralogy正在尋求法庭准許修改其訴狀,藉此提出若干(其中包括)曾在2015年末被永久擱置的在西澳高等法院提起的訴訟中提出過的事項,撤回若干包含在現時訴狀書中的申索以及提出新的申索。Mineralogy的修改許可的申請已於2016年3月進行聆訊,但法庭尚未就該申請作出判決。

2015年8月,Queensland Nickel Pty Ltd(「 Queensland Nickel」) 在昆士蘭省高等法院提起訴訟,聲稱本公司及其子公司Sino Iron和Korean Steel未向Mineralogy支付最低生產專利費構成不合情理的行為,並指本公司、Sino Iron Holdings Pty Ltd和本公司及其子公司個別人員(統稱「中信方」)知情參與該被指稱違法的行為。Queensland Nickel就上述未支付行為而導致Mineralogy未能向其支付資金所造成的損失尋求賠償。2015年9月,中信方在此訴訟中提出剔除申請。在2016年3月16日的聆訊,法院命令QNI Resources Pty Ltd和QNI Metals Pty Ltd取代QueenslandNickel成為本訴訟的原告。2016年3月23日,法院宣佈判決,批准中信方在此訴訟中提出的剔除申請及撤銷本訴訟原告所提起的訴訟。

港口糾紛

Sino Iron及 Korean Steel於普雷斯頓海角開發港口基建,用作出口來自中澳鐵礦項目的產品。Mineralogy已向澳洲聯邦法院提出法律訴訟,尋求法院頒發聲明,指該港口基建歸屬於Mineralogy,可就該基建行使管有權、控制權及擁有權,以及Mineralogy已終止雙方訂立用以管理港口設施使用的設施契約。

本宗訴訟於2015年6月在澳洲聯邦法院聆訊,法院於2015年8月下發判決理由。法院拒絕Mineralogy尋求的任何申索。該判決實際上保持港口設施運營的現狀,即繼續由Sino Iron及Korean Steel或其代表運營管理。Mineralogy已對此判決申請上訴,預計將於2016年5月進行聆訊。

-

4. 稅項

截至2015年12月31日止年度,本公司及位於香港地區子公司的法定所得稅稅率為16.5%(2014年:16.5%)。

本集團位於中國內地子公司,除享受稅收優惠的子公司外,截至2015年12月31日止年度其他子公司的法定所得稅稅率為25%(2014年:25%)。

本集團位於其他國家和地區子公司按照當地適用稅率繳納所得稅。

-

5. 收入

本集團是一家綜合性企業集團,主要包括金融業,資源能源業,製造業,工程承包業,房地產等業務。

金融業分部的收入來源主要包括淨利息收入,淨手續費及佣金收入,以及交易淨收益(附註5(a),5(b),5(d))。非金融業分部的收入來源主要包括銷售商品收入,提供服務收入以及建造合同收入(見附註5(c))。

本集團的客戶來源廣泛,沒有一個單一客戶的交易額超過集團總收入的10%。

(a) 淨利息收入

截至12月31日止年度 2015

港幣百萬元2014

港幣百萬元利息收入來自: 存放中央銀行、同業及其他金融機構款項 11,323 16,012 拆出資金 3,561 6,147 買入返售金融資產 4,979 15,397 應收款項類投資 57,400 39,464 發放貸款及墊款 170,211 165,767 債券投資 22,654 17,658 其他 23 5 270,151 260,450 利息支出來自: 向中央銀行借款 (1,238) (442) 同業及其他金融機構存放款項 (44,613) (46,223) 拆入資金 (928) (1,508) 賣出回購金融資產款 (699) (1,058) 吸收存款 (80,259) (84,307) 已發行債務工具 (10,439) (5,825) 其他 (92) (9) (138,268) (139,372) 淨利息收入 131,883 121,078

(b) 淨手續費及佣金收入

(c) 銷售收入

(d) 其他收入

截至12月31日止年度 2015

港幣百萬元2014

港幣百萬元交易淨收益(注釋(i)) 4,622 4,343 金融服務業的投資性資產淨收益 19,557 1,643 其他 469 251 24,648 6,237

(i) 交易淨收益

-

6. 銷售成本

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元銷售商品成本 (附註23) 146,594 169,371 提供服務成本 18,046 16,358 建造合同成本 10,283 12,728 174,923 198,457 -

7. 其他淨收入

-

8. 資產減值損失

截至12月31日止年度 2015

港幣百萬元2014

港幣百萬元資產減值損失計提╱(轉回)(附註45) : -存放同業及其他金融機構款項和拆出資金 - (34) -應收款項 4,121 2,803 -應收客戶合同工程款項 - 47 -存貨 686 1,051 -發放貸款及墊款 47,827 28,149 -可供出售金融資產 33 501 -持有至到期投資 (4) (8) -應收款項類投資 4,647 523 -對聯營企業的投資 476 1,693 -對合營企業的投資 - 26 -固定資產 17,445 6,524 -無形資產 2,233 13,367 -其他 1,540 378 79,004 55,020

鐵礦項目

本集團的鐵礦項目包括位於澳大利亞的中澳鐵礦項目及位於新加坡的與中澳鐵礦項目相關的營銷 活動。當出現減值跡象時,本集團會對鐵礦項目是否發生減值進行測試。

中澳鐵礦項目可收回金額根據公允價值減處置成本的方法計算,公允價值根據現金流預測計算,現金流預測乃依據對鐵礦項目整個使用年期內礦石之售價、礦石級別、匯率、生產率、未來資本開支及生產成本作出的最佳預測。與採礦行業通常的做法一致,現金流預測是以預計經營期間長期生產計劃為基礎計算的。因此,現金流預測的期間遠超過5年。對售價、經營費用及資本成本、匯率、資源數量及折現率的假設尤其重要;在釐定可收回金額時,對上述重要假設的變動相對比較敏感。

根據本集團的會計政策,管理層將中澳鐵礦項目確認為一個於2015年12月31日有減值跡象的現金產出單元,減值跡象包括鐵礦石未來價格下跌等因素。由此,本集團評估了中澳鐵礦項目的可收回金額,並通過比較賬面價值和可收回金額進行減值測試。根據本集團會計政策,可收回金額以公允價值減處置成本與使用價值孰高者為准。本集團在評估時採用了公允價值減處置成本方法,並基於中澳鐵礦的目的礦山使用期間使用了相應的名義貼現現金流模型。

該項目採用的折現率為8.5%。根據多位行業內專業人士作出的外部市場預測,管理層對鐵礦石價格(包括基礎價格,品質附加價格及運費調整價)以及澳元兌美元匯率的假設作出估計。2016至2018年的經營費用和資本性支出預測是基於管理層對成本及支出的最佳估計。上述三年預測期後,預計經營費用和資本性支出會主要隨通貨膨脹相對穩定增長。

本集團已基於2015年12月31日的減值測試結果,將總計2,213百萬美元(折港幣17,261百萬元)的減值損失計入合併損益表(2014年:2,500百萬美元(折港幣19,500百萬元)),反應了疲軟的鐵礦石價格。減值損失按以下方式分配:

- 物業、廠房及設備:1,979百萬美元(折港幣15,436百萬元)(2014年:794百萬美元(折港幣6,193百萬元))

- 無形資產:234百萬美元(折港幣1,825百萬元)(2014年:1,706百萬美元(折港幣13,307百萬元))

出於確認和計量或披露要求,必須預估出現金產出單元的公允價值。

披露是基於以下公允價值計量層級:

- 相同或類似現金產出單元在類似活躍市場的報價(未經調整)(第一層級);

- 直接(如價格)或間接(從價格獲取)可觀察到的、除市場報價以外的有關現金產出單元的輸入值(第二層級);

- 以可觀察到的市場資料以外為基礎確定的現金產出單元的輸入值(非可觀察輸入值)(第三層級)。

該現金產出單元的層級為第三層級。

-

9. 財務費用淨額

-

10. 稅前利潤

-

11. 所得稅費用

(a) 所得稅費用

截至12月31日止年度 2015

港幣百萬元2014

港幣百萬元本年稅項-中國內地 本年所得稅 24,475 24,491 土地增值稅 653 1,059 25,128 25,550 本年稅項-香港 本年香港利得稅 959 1,011 本年稅項-海外 本年所得稅 791 837 26,878 27,398 遞延稅項 暫時差異的產生和轉回(附註35(b)) (6,265) (9,398) 20,613 18,000 適用所得稅稅率詳載於附註4

(b) 稅項支出和會計利潤按適用稅率計算的名義稅項調節表

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元稅前利潤 81,306 77,800 減: -應佔聯營企業稅後利潤 (4,799) (4,389) -應佔合營企業稅後虧損╱ (利潤) 132 (3,325) 76,639 70,086 按照16.5%的法定稅率計算稅前利潤的名義稅項 12,645 11,564 其他司法管轄區不同稅率的稅項影響 5,789 4,668 未使用而且未確認的可抵扣虧損的稅項影響 536 696 不可扣減支出的稅項影響 2,619 3,718 免稅收入的稅項影響 (1,970) (3,210) 其他 994 564 實際稅項支出 20,613 18,000 -

12. 董事福利及薪酬

(a) 董事報酬

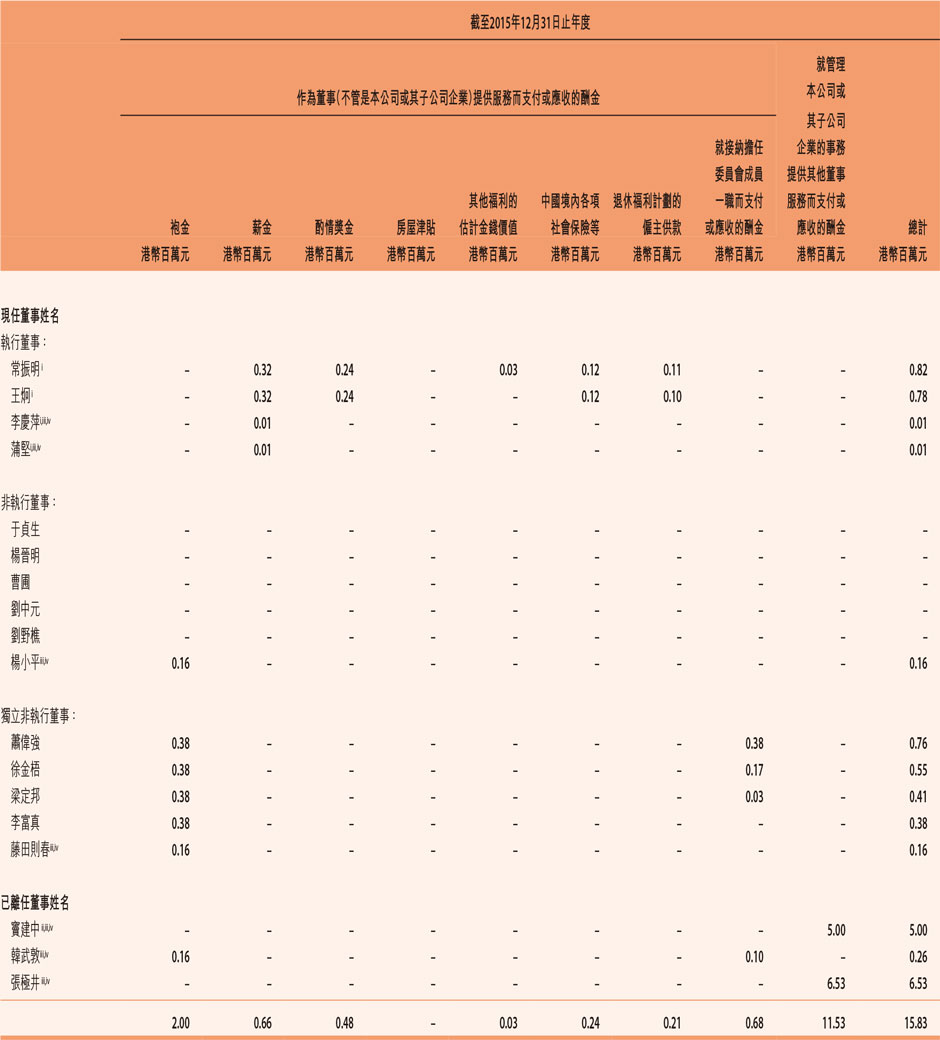

截至2015年12月31日止年度,作為董事(不管是本公司或其子公司企業)提供服務而支付或應收的酬金列載如下:

- 常振明先生、王炯先生、李慶萍女士、蒲堅先生2015年薪酬尚待國家有關部門最終確認中,待確認完成後另行披露。

- 竇建中先生之2015年之薪酬正在確認過程中,待確認完成後另行披露。

- 截至2015年12月31日止年度董事變動情況:

- 自2015年5月起,竇建中先生辭任本公司執行董事。

- 自2015年6月起,韓武敦先生退任本公司獨立非執行董事。

- 自2015年8月起,楊小平先生擔任本公司非執行董事;藤田則春先生擔任本公司獨立非執行董事。

- 自2015年12月起,李慶萍女士及蒲堅先生擔任本公司執行董事;張極井先生退任本公司執行董事。

- 新任董事和離任董事的薪酬為其在本公司擔任董事期間領取的薪酬。

註釋:

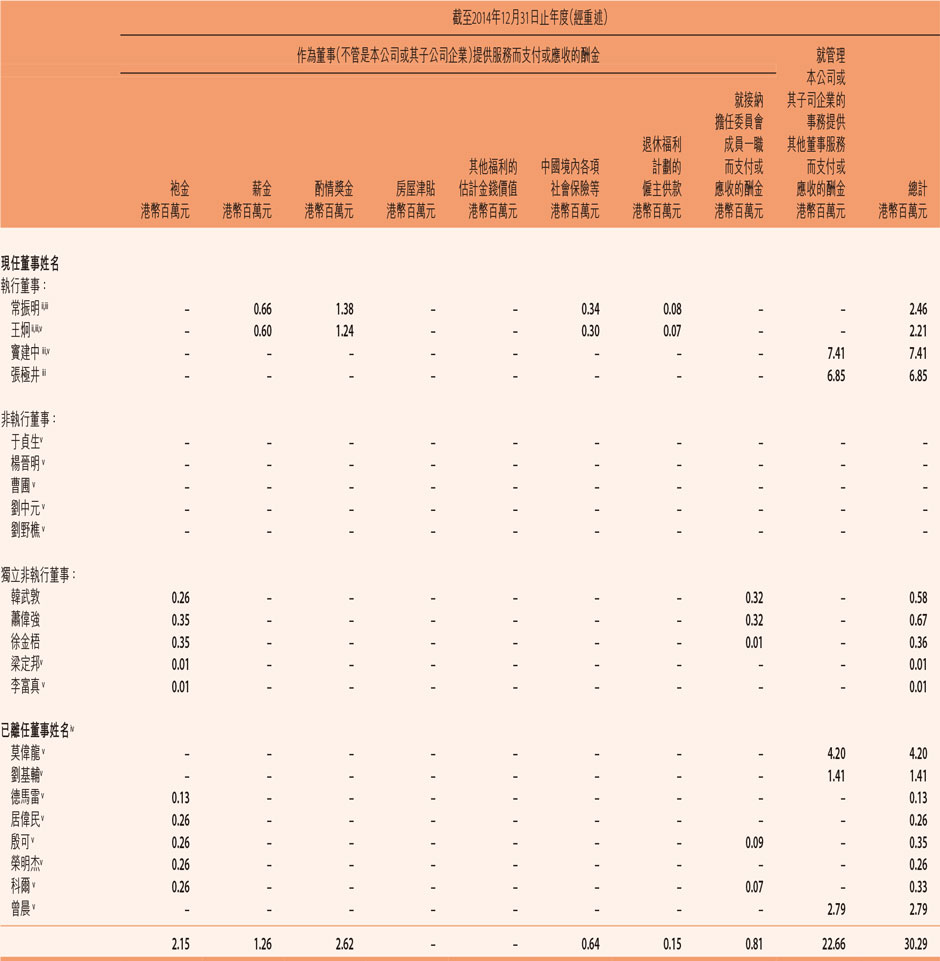

之前根據前身《公司條例》就截至2014年12月31日止年度披露的董事酬金的若干比較資料現已重述以符合香港《公司條例》(第622章)規定的新範疇和規定,列載如下:

- 董事2014年薪酬根據最新的項目和口徑進行重述。

- 常振明先生、王炯先生2014年之薪酬為國家有關部門確認數,其中酌情獎金中,有50%分別在2015年至2017年延期支付。

- 董事常振明先生、王炯先生、竇建中先生、張極井先生的薪酬為其在本公司(包括更名前和更名後)及原中信股份及其子公司在2014年1月1日至12月31日期間的全部薪酬。

- 離任董事莫偉龍先生、劉基輔先生、德馬雷先生、居偉民先生、殷可先生、榮明杰先生、科爾先生及曾晨先生的薪酬為其擔任董事期間在本公司領取的薪酬。

- 截至2014年12月31日止年度董事變動情況:

- 自2014年5月起,曾晨先生擔任本公司執行董事。

- 自2014年8月起,科爾先生由獨立非執行董事調任為非執行董事。

- 自2014年5月起,德馬雷先生退任本公司非執行董事。

- 自2014年9月起,莫偉龍先生、劉基輔先生及曾晨先生辭任本公司執行董事,居偉民先生、殷可先生、榮明杰先生及科爾先生辭任本公司非執行董事。

- 自2014年9月起,王炯先生及竇建中先生擔任本公司執行董事,于貞生先生、楊晉明先生、曹圃女士及劉中元先生擔任本公司非執行董事。

- 自2014年12月起,劉野樵先生擔任本公司非執行董事,梁定邦先生及李富真女士擔任本公司獨立非執行董事。

註釋:

(b) 其他利益和權益

截至2015年12月31日止年度,無直接或間接向董事支付或應付的董事退休福利及終止福利(2014年:無)。本年度無就提供董事服務而向第三方提供或應收的對價(2014年:無)。本年度無向董事、受該等董事控制的法人團體及該董事的關連主體提供的貸款、准貸款或其他交易(2014年:無)。

截至2015年12月31日止年度,內或年結時,本公司並無簽訂任何涉及本集團之業務而本公司之董事直接或間接在其中擁有重大權益之重要交易、安排或合同(2014年:無)。

-

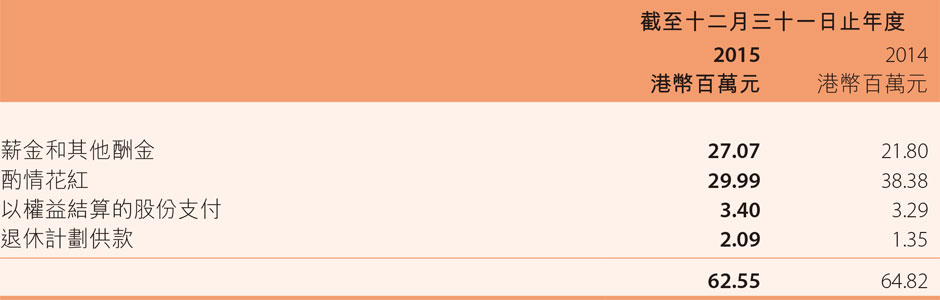

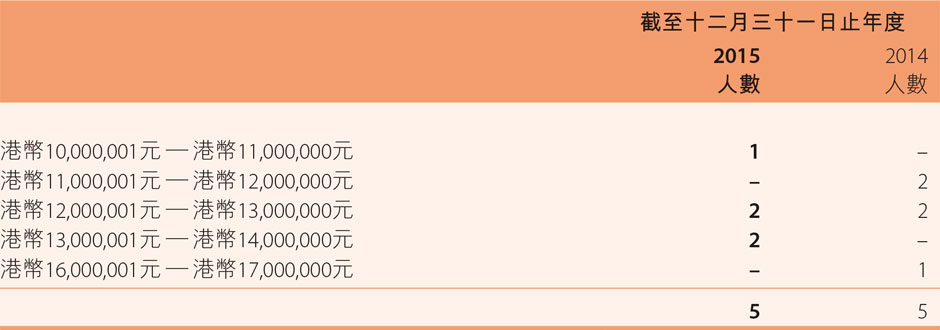

13. 最高酬金人士

於截至2015年12月31日止年度,在5位酬金最高的人士中,無1人(2014年:無1人)屬於附註12中記載有關酬金的董事。5名人士(2014年:5名)的酬金總額如下:

上述5名人士(2014年:5名)薪金在以下範圍內:

-

14. 股息

-

15. 每股收益

於截至2015年12月31日止年度,基本每股收益和攤薄每股收益是按照本公司普通股股東應佔溢利港幣41,812百萬元(2014年:港幣39,834百萬元)。加權平均股數計算如下:

加權普通股平均股數(百萬股):

截至12月31日止年度 2015 2014 於1月1日已發行普通股 24,903 3,649 同一控制下企業合併發行對價股份的影響 – 21,254 新發行普通股加權平均股數(附註44(a)) 1,611 – 12月31日加權平均普通股股數(基本) 26,514 24,903 發行可轉換優先股的影響(附註44(a)) 100 – 12月31日加權平均普通股股數(攤薄) 26,614 24,903 基本每股收益(港幣元) 1.58 1.60 攤薄每股收益(港幣元) 1.57 1.60

攤薄每股收益是根據調整已發行普通股份的加權平均數來計算的,其假設所有攤薄潛在普通股份已經轉換。截至2015年12月31日止年度,公司的攤薄潛在普通股份包含2015年8月3日發行的可轉換優先股(附註44(a)),其假設所有可轉換優先股在2015年8月3日已經轉換。截至2014年12月31日止年度,由於報告期內購股權行使價高於本公司股份平均市價,因此行使購股權被視為不會導致潛在額外普通股以零代價發行。

-

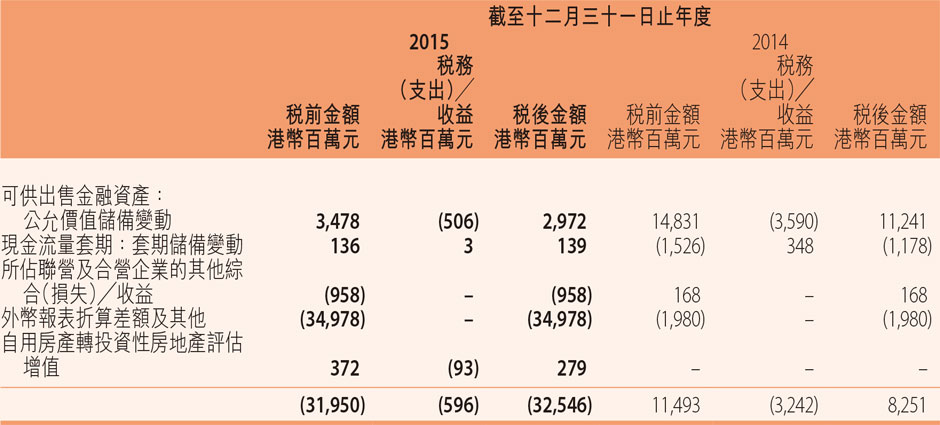

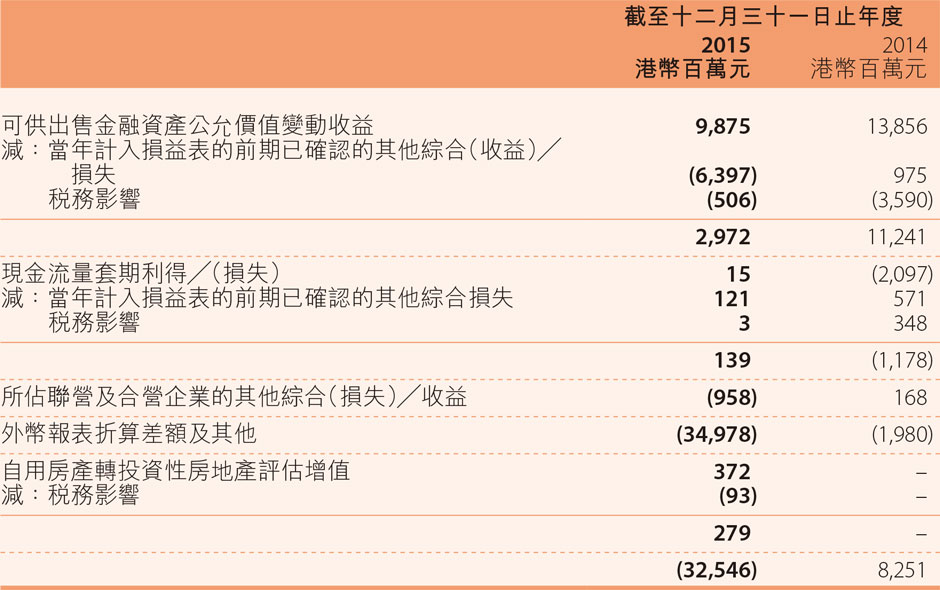

16. 其他綜合(損失)╱收益

(a) 其他綜合(損失)╱收益各組成部分的相關稅務影響

(b) 其他綜合(損失)╱收益的組成部分(包括重分類調整)

-

本集團呈列六個經營業務分部,分別是金融業、資源能源業、製造業、工程承包業、房地產業及 其他。本集團以內部組織結構、管理要求、內部報告制度為依據確定經營分部。經營分部是本集團的組成部分,該部分從事業務活動並從中獲取收益及產生開支,並就此提供單獨財務資料,供本集團董事會定期評價該組成部分的經營業績,以決定向其配置資源、評價其業績。本集團能夠取得該組成部分的財務狀況、經營成果和現金流量等有關財務資料。六個分部的細則如下:

- 金融業:該分部包括銀行、信託、資產管理、證券及保險等金融服務;

- 資源能源業:該分部包括原油、煤炭和鐵礦石在內的資源及能源產品的開採、加工及貿易等業務;

- 製造業:該分部包括特鋼、重型機械、鋁輪穀等生產;

- 工程承包業:該分部為基礎設施、房地產和工業項目等提供工程承包和設計服務;

- 房地產業:該分部包括開發、銷售及持有房產;

- 其他:包括基礎設施投資和運營、電訊業務、汽車及食品銷售、通用航空業務、出版及其他業務。

(a) 分部業績、資產及負債

為了評價各個分部的業績及向其配置資源,本集團董事會會定期審閱歸屬於各分部的資產、收入、費用及經營成果,這些資訊的配置基礎如下:

分部資產包括可歸屬於該分部的全部資產,分部負債包括可歸屬於該分部的全部負債。

報告分部的收入和支出是指由各個分部產生的收入,扣除各個分部發生的費用以及歸屬於各分部的資產發生的折舊和攤銷等。

分部報告的利潤衡量標準為淨利潤,即在本集團淨利潤的基礎上對單個分部利潤作進一步調整,這些調整針對那些並非直接歸屬於單個分部的聯營、合營分紅等。

分部間的價格是以為其他外部機構提供類似服務的條款釐定的。

於截至2015年及2014年12月31日止的各年度用於資源配置及評估分部表現目的,向本集團董事會提供的有關本集團報告分部資料列載如下:

截至2015年12月31日止年度 金融業

港幣百萬元資源能源業

港幣百萬元製造業

港幣百萬元工程承包業

港幣百萬元房地產業

港幣百萬元其他

港幣百萬元運營管理

港幣百萬元分部間抵銷

港幣百萬元總額

港幣百萬元對外收入 205,378 45,664 60,077 14,676 27,528 63,348 142 - 416,813 分部間收入 649 2,287 284 100 90 866 - (4,276) - 報告分部收入 206,027 47,951 60,361 14,776 27,618 64,214 142 (4,276) 416,813 應佔聯營企業稅後利潤╱(損失) 4,350 (430) 92 37 290 441 19 - 4,799 應佔合營企業稅後利潤╱(損失) 357 (1,585) (69) - 338 827 - - (132) 財務收入(附註9) - 435 369 431 759 58 3,668 (2,926) 2,794 財務支出(附註9) - (1,837) (861) (135) (2,363) (1,649) (8,000) 3,821 (11,024) 折舊及攤銷(附註10(b)) (3,087) (1,821) (3,868) (135) (429) (2,667) (31) - (12,038) 資產減值損失(附註8) (55,784) (21,764) (560) (7) 157 (946) (105) 5 (79,004) 稅前利潤╱(損失) 89,912 (22,997) 3,582 3,488 6,109 4,937 (4,064) 339 81,306 所得稅費用 (19,729) 4,679 (958) (887) (1,817) (1,337) (1,008) 444 (20,613) 本年淨利潤╱(損失) 70,183 (18,318) 2,624 2,601 4,292 3,600 (5,072) 783 60,693 歸屬於: -本公司普通股股東 52,753 (17,251) 2,496 2,601 4,137 2,501 (6,208) 783 41,812 -非控制性權益及永久資本

證券持有人17,430 (1,067) 128 - 155 1,099 1,136 - 18,881 分部資產 6,211,176 141,693 97,208 42,245 232,809 113,738 132,562 (168,122) 6,803,309 其中: 對聯營企業的投資 28,821 11,128 3,143 217 4,036 3,245 73 - 50,663 對合營企業的投資 3,794 2,628 - - 9,582 6,697 - - 22,701 分部負債 5,777,576 147,960 47,529 30,467 160,689 73,651 155,973 (253,705) 6,140,140 其中: 借款 1,339 42,562 16,521 1,282 85,618 37,672 12,586 (50,359) 147,221 已發行債務工具 345,120 446 5,033 - 4,750 5,283 89,804 (664) 449,772

截至2014年12月31日止年度(已重述) 金融業

港幣百萬元資源能源業

港幣百萬元製造業

港幣百萬元工程承包業

港幣百萬元房地產業

港幣百萬元其他

港幣百萬元運營管理

港幣百萬元分部間抵銷

港幣百萬元總額

港幣百萬元對外收入 164,849 51,786 71,845 17,127 29,909 66,216 392 - 402,124 分部間收入 (177) 1,176 58 611 258 429 (216) (2,139) - 報告分部收入 164,672 52,962 71,903 17,738 30,167 66,645 176 (2,139) 402,124 應佔聯營企業稅後利潤 3,072 6 355 59 432 457 8 - 4,389 應佔合營企業稅後利潤╱(損失) 460 1,988 (60) - (54) 820 171 - 3,325 財務收入(附註9) - 406 323 531 682 84 4,395 (4,171) 2,250 財務支出(附註9) - (2,439) (1,279) (116) (2,116) (1,349) (7,798) 4,043 (11,054) 折舊及攤銷(附註10(b)) (2,802) (794) (3,350) (139) (386) (2,488) (18) - (9,977) 資產減值損失(附註8) (31,245) (21,729) (559) (48) (589) (1,097) (8) 255 (55,020) 稅前利潤╱(損失) 76,641 (19,182) 4,047 3,281 8,006 5,798 (2,391) 1,600 77,800 所得稅費用 (17,625) 5,569 (693) (897) (2,899) (1,264) (113) (78) (18,000) 本年淨利潤╱(損失) 59,016 (13,613) 3,354 2,384 5,107 4,534 (2,504) 1,522 59,800 歸屬於: -本公司普通股股東 41,267 (13,013) 2,921 2,381 4,694 3,696 (3,634) 1,522 39,834 -非控制性權益及永久資本

證券持有人17,749 (600) 433 3 413 838 1,130 - 19,966 分部資產 5,322,510 147,903 108,501 44,020 215,095 97,373 138,921 (126,492) 5,947,831 其中: 對聯營企業的投資 28,608 11,882 3,557 167 3,833 3,460 109 - 51,616 對合營企業的投資 3,596 9,621 247 - 9,425 8,127 - - 31,016 分部負債 4,927,978 136,503 59,406 35,820 151,574 51,083 207,573 (197,613) 5,372,324 其中: 借款 - 42,798 19,130 2,142 75,875 32,493 85,754 (39,199) 218,993 已發行債務工具 169,215 - 5,054 - - 3,477 95,660 (280) 273,126 (b) 地區信息

-

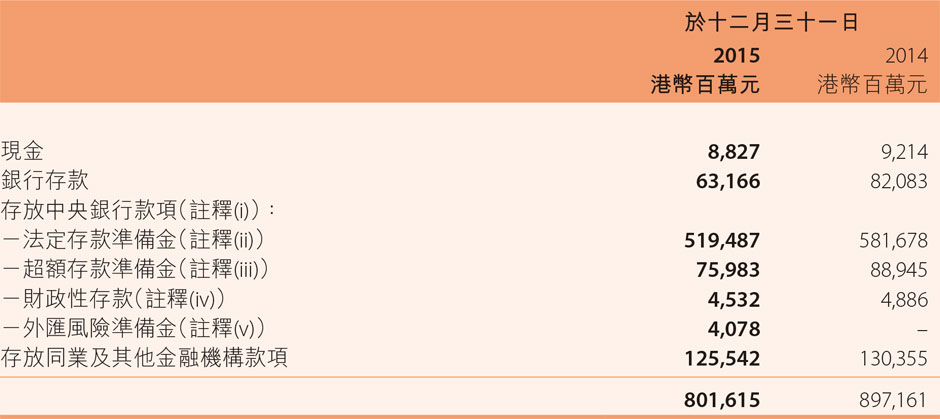

18. 現金及存放款項

- 餘額為中信銀行股份有限公司(以下簡稱「中信銀行」)及中信財務有限公司(以下簡稱「中信財務」)存放於中央銀行的款項。

-

中信銀行和中信財務向中國人民銀行及若干有業務的海外國家及地區的中央銀行存放法定存款準備金。這些法定存款準備金不可用於本集團的日常業務運作。

其中,於2015年12月31日,中信銀行存放於中國人民銀行的法定存款準備金按中信銀行中國內地分行符合規定繳存範圍的人民幣存款的15%(於2014年12月31日:18%)計算;中信銀行亦需按中國內地分行外幣吸收存款的5%於2014年12月31日:5%)繳存法定存款準備金。

於2015年12月31日,中信銀行中國內地子公司浙江臨安中信村鎮銀行股份有限公司的人民幣存款準備金繳存比率為9.5%(於2014年12月31日:14%)。

存放於海外國家及地區中央銀行的法定存款準備金的繳存比率按當地監管機構規定執行,中國人民銀行對繳存的外幣存款準備金不計付利息。

於2015年12月31日,中信財務存放於中國人民銀行的法定存款準備金按中信財務符合規定繳存範圍的人民幣存款的7.5%(於2014年12月31日:14.5%)計算。中信財務亦需按中信財務符合規定繳存範圍的外幣存款的5%(於2014年12月31日:5%)繳存法定存款準備金。

- 存放中央銀行超額存款準備金主要用於資金清算。

- 中信銀行存放中央銀行其他款項主要系存放中國人民銀行的財政性存款,這些款項不能用於日常業務,且不計付利息。

- 外匯風險準備金是中信銀行根據中國人民銀行2015年8月31日發佈的相關通知需繳存中國人民銀行的款項。外匯風險準備金依據上月遠期售匯簽約額的20%按月計提,凍結期為1年,不計付利息。

- 除了法定存款準備金,財政性存款和外匯風險準備金外,存款中還包括一部分使用受限資金。此受限資金於2015年12月31日為港幣7,416百萬元(於2014年12月31日:港幣9,937百萬元)。受限資金主要包括保證金和受中國房屋管理局監管的預收房屋銷售款項。

註釋:

-

19. 拆出資金

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元銀行業金融機構 49,563 45,112 非銀行金融機構 92,222 41,326 141,785 86,438 減:減值準備 (附註45) (10) (10) 141,775 86,428 按剩餘期限分析: -1個月以內到期 68,561 50,029 -1個月至1年到期 73,168 36,372 -1年以上 46 27 141,775 86,428 -

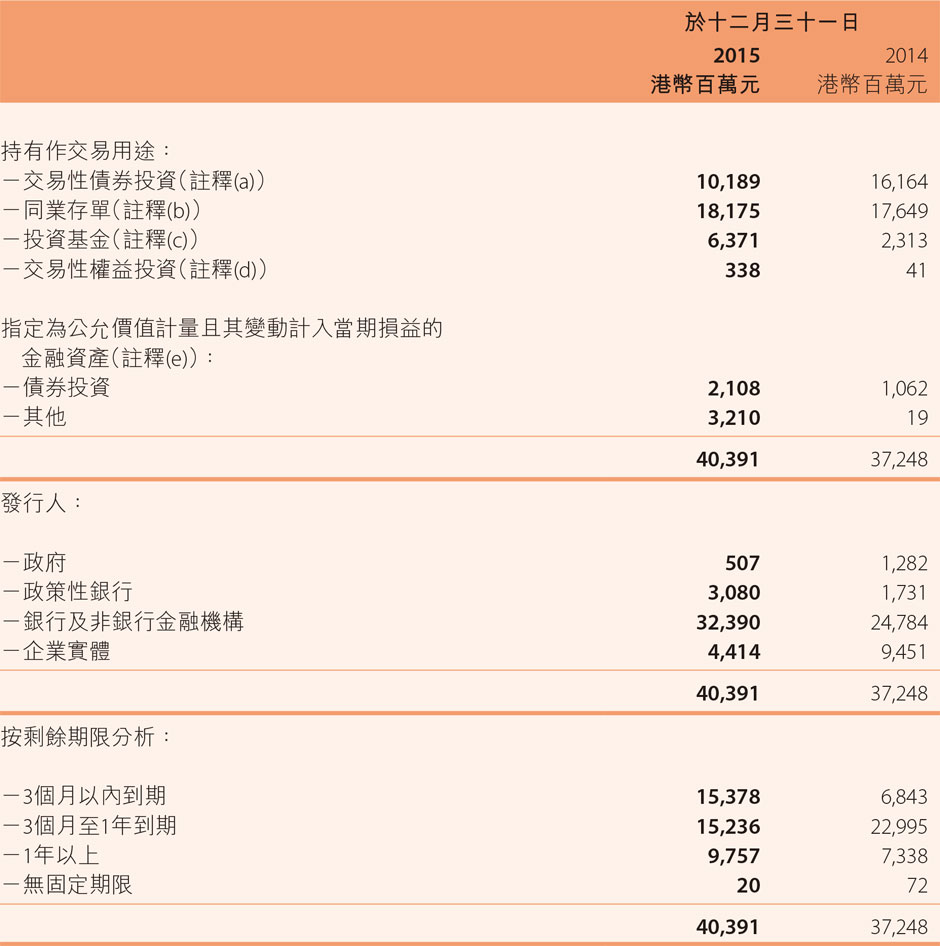

20. 以公允價值計量且其變動計入當期損益的金融資產

該剩餘到期日不代表本集團計劃的持有期。

(a) 交易性債券投資

(b) 同業存單

(c) 投資基金

(d) 交易性權益投資

(e) 指定為以公允價值計量且其變動計入當期損益的金融資產

- 註釋:

- 於中國內地銀行間債券市場交易的債券劃分為「於香港外上市」。

-

21. 衍生金融工具

本集團部分金融業子公司作為中間機構為其客戶提供衍生產品,例如利率和遠期外匯和掉期。這些金融衍生品是由這些子公司通過與外部第三方進行背對背交易,以確保風險始終保持在一個可接受範圍內。同時,這些子公司也使用金融衍生品來進行自營交易。

本集團部分非金融業子公司通過遠期和掉期合同來對沖其在外匯交易、商品價格和利率等風險上的波動。

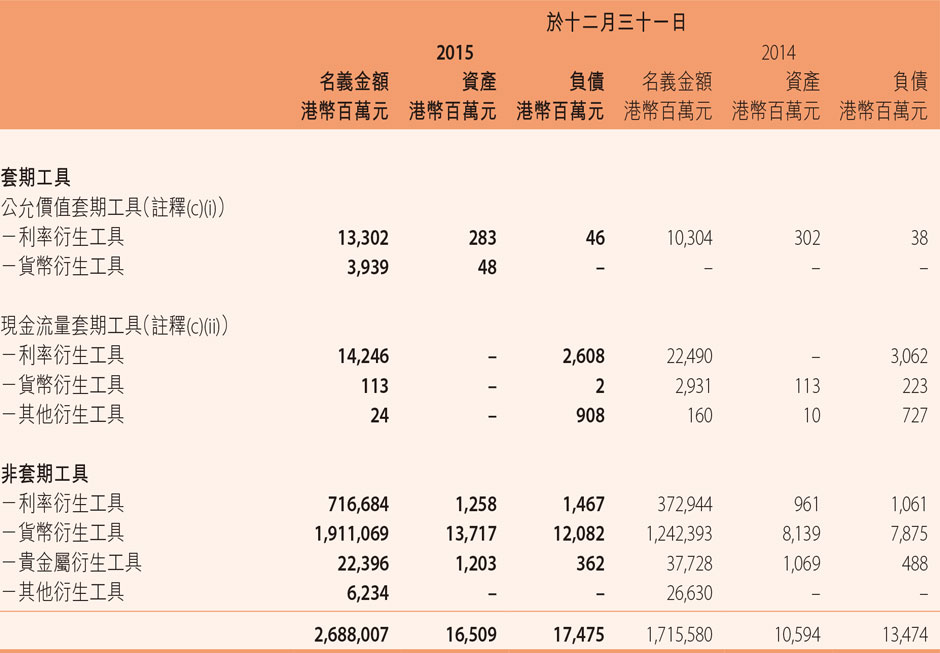

下表及其註釋為本集團於資產負債表日的衍生金融工具合同名義金額和相應公允價值分析。衍生金融工具的合同名義金額僅指資產負債表日尚未完成的交易量,並不代表風險金額。套期工具是指滿足套期會計應用條件的衍生金融工具;非套期工具是指不滿足套期會計應用條件的衍生金融工具。

(a) 按剩餘到期日分析的名義金額

該剩餘到期日不代表本集團計劃的持有期。

(b) 信用風險加權金額

- 上述信用風險加權金額僅與中信銀行持有的衍生金融產品有關。

- 信用風險加權金額依據中國銀行業監督管理委員會於2012年頒佈的《商業銀行資本管理辦法(試行)》的規定,根據交易對手的狀況及到期期限的特點進行計算,並包括以代客交易為目的的背對背交易。

註釋:

(c) 指定為套期工具的衍生金融工具

(i) 公允價值套期

採用公允價值套期,以利用利率掉期工具或遠期外匯合約來對沖金融工具公允價值受市場利率或匯率影響而波動的風險。

(ii) 現金流量套期

採用現金流量套期,以利用遠期外匯合約、商品期貨合約或利率掉期工具對沖金融工具現金流量受市場利率、匯率或商品價格影響而波動的風險。

-

22. 應收款項

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元應收款項及應收票據 (註釋(a)) 27,333 24,759 應收利息 (註釋(b)) 36,750 34,114 預付賬款、押金及其他應收款項 (註釋(c)) 77,264 71,874 141,347 130,747

於2015年12月31日,本集團預計將於一年後收回或確認為支出的預付賬款、押金及其他應收款項的金額為港幣16,502百萬元(於2014年12月31日:港幣20,060百萬元)。剩餘款項將會於一年內被收回或者作為費用處理。

(a) 應收款項及應收票據

(i) 賬齡分析

於資產負債表日,本集團應收款項及應收票據扣除資產減值準備的賬齡按發票日期分析如下:

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元1年以內 23,522 22,182 1年以上 4,947 3,920 28,469 26,102 減:資產減值準備 (附註45) (1,136) (1,343) 27,333 24,759

各經營單位均具備明確的信貸政策,有關政策乃針對各相關業務環境及市場慣例而制定。

(ii) 應收款項及應收票據減值準備

截至2015年及2014年12月31日止年度應收款項減值準備的變動情況載於附註45。

於2015年12月31日,本集團已個別釐定為減值的應收款項及應收票據為港幣411百萬元(於2014年12月31日:港幣491百萬元)。個別減值的應收款項主要涉及財務困難之客戶,管理層評估認為只能收回其中一部分應收款。因此,本集團已確認特定減值準備金額。

(iii) 未減值的應收款項及應收票據

(b) 應收利息

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元應收利息 39,297 35,876 減:資產減值準備 (附註45) (2,547) (1,762) 36,750 34,114 (c) 預付賬款、押金及其它應收款

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元預付賬款、押金及其它應收款 78,661 73,061 減:資產減值準備 (附註45) (1,397) (1,187) 77,264 71,874 -

23. 存貨

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元原材料 3,104 3,642 在產品 4,622 4,867 庫存商品 13,318 16,332 物業 -開發中物業 86,927 89,892 -持有待售物業 18,460 13,243 -其他物業 2,190 3,098 其他 1,826 2,184 130,447 133,258

存貨確認為支出並計入損益的情況,分析如下:

截至十二月三十一日止年度 2015

港幣百萬元2014

港幣百萬元已售存貨的賬面價值 (附註6) 146,594 169,371 存貨跌價準備的計提 (附註45) 831 1,191 存貨跌價準備的轉回 (附註45) (145) (140) 147,280 170,422

於2015年12月31日,本集團持有的存貨包括一年之後預期將收回的金額港幣89,589百萬元(於2014年12月31日:港幣92,076百萬元)。

於2015年12月31日,本集團子公司中信資源控股有限公司(以下簡稱「中信資源」)使用受限的存貨賬面價值為港幣270百萬元(於2014年12月31日:港幣979百萬元)。

-

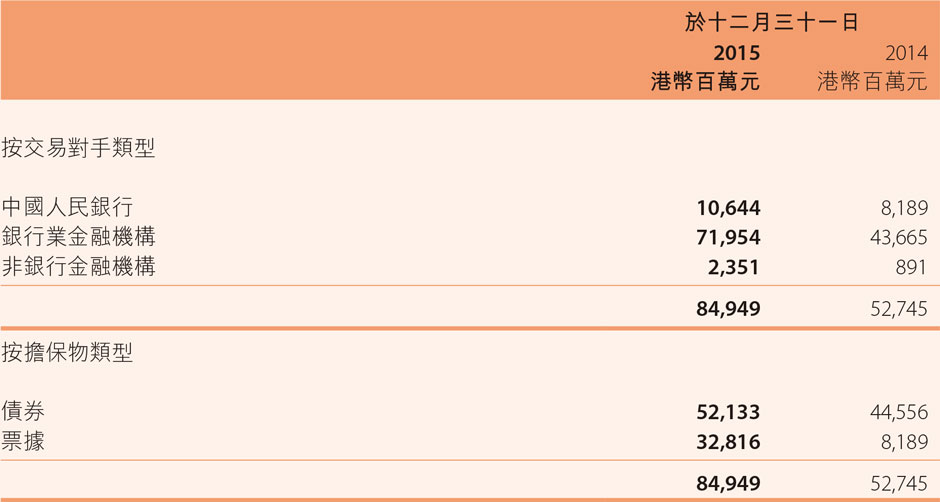

24. 買入返售金融資產

-

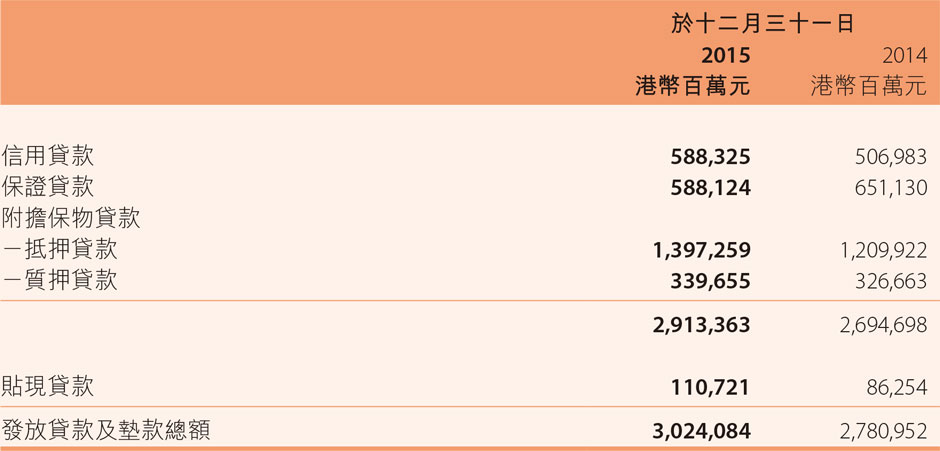

25. 發放貸款及墊款

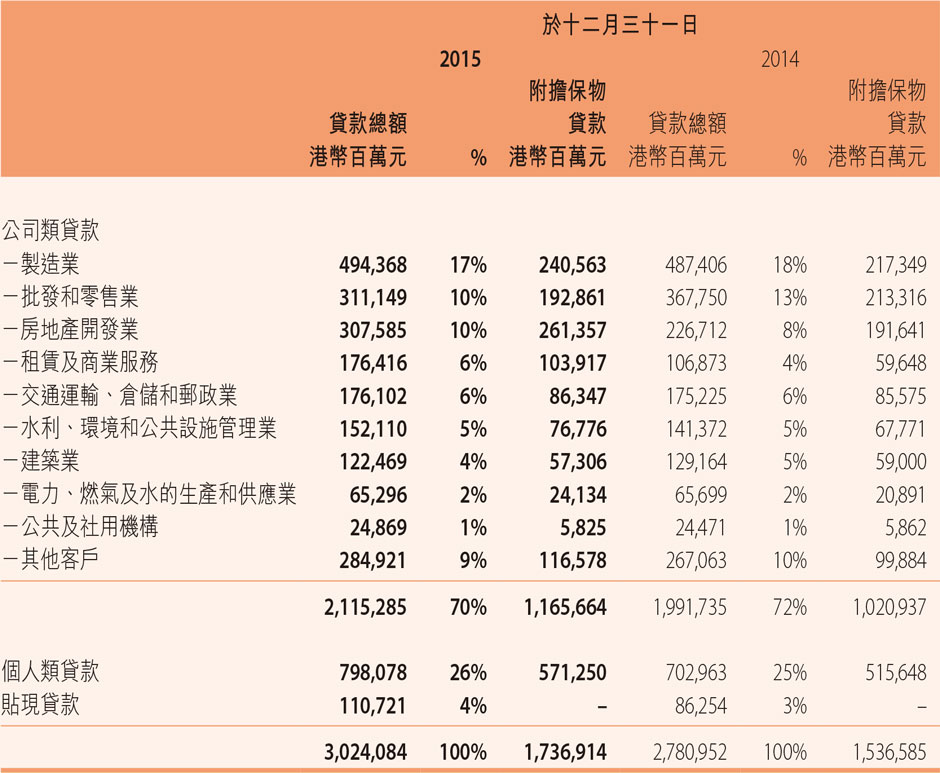

(a) 按發放貸款及墊款性質分析

(b) 按發放貸款及墊款擔保方式

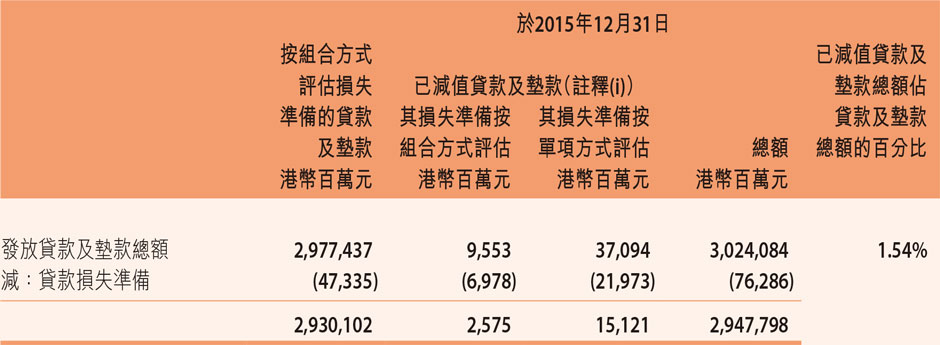

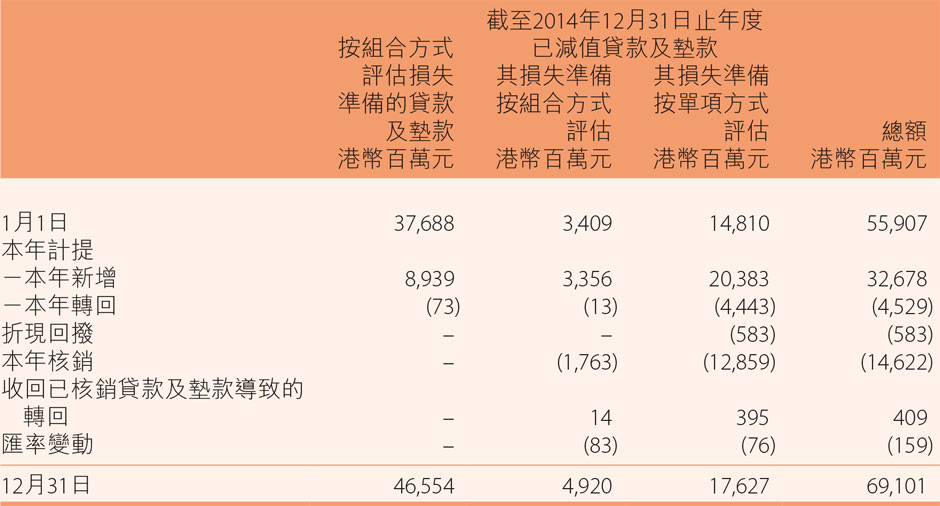

(c) 按貸款損失準備的評估方式分析

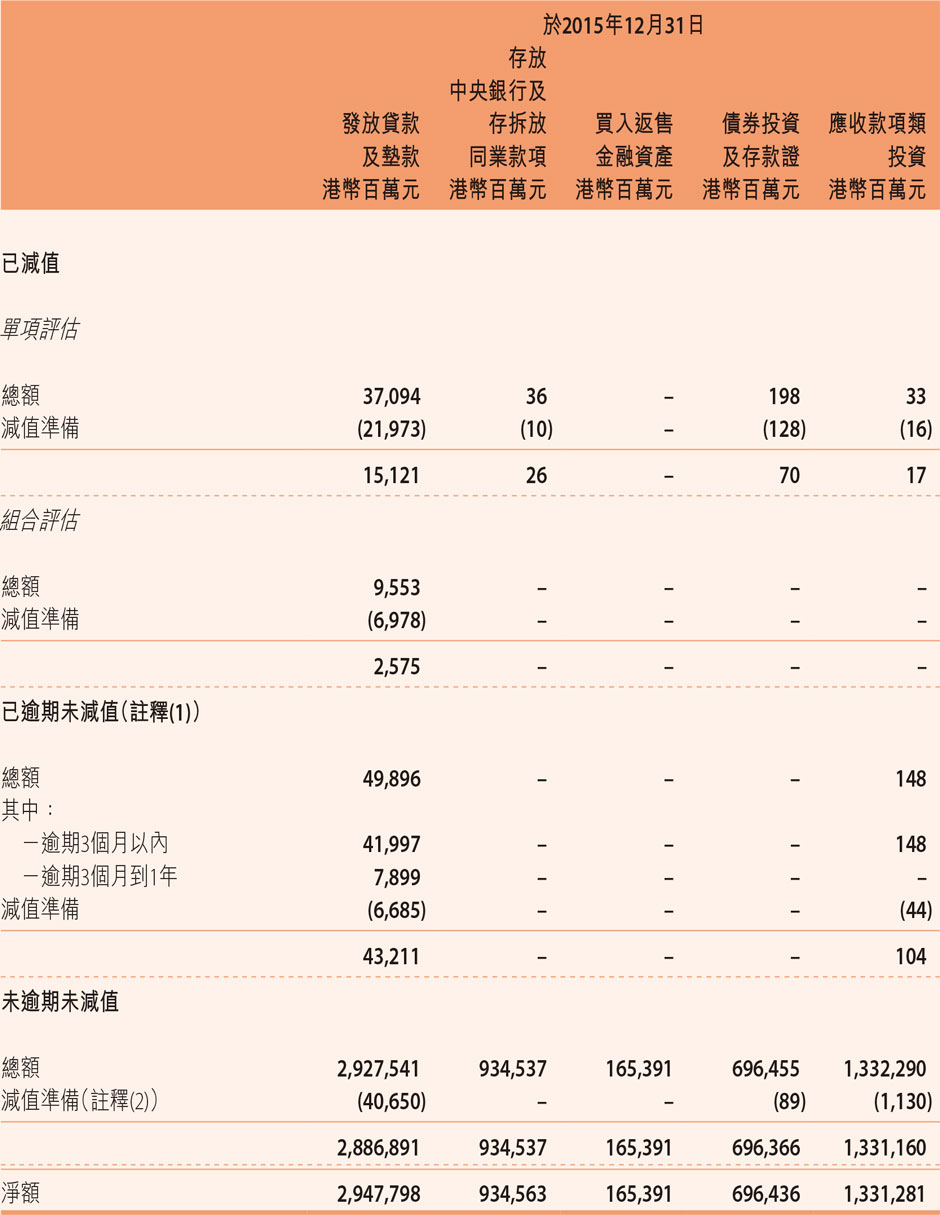

- 已減值貸款及墊款包括那些有客觀證據認定出現減值,及其評估的減值損失為重大的貸款及墊款。評估方式為單項評估或組合評估(指同類貸款及墊款組合)。

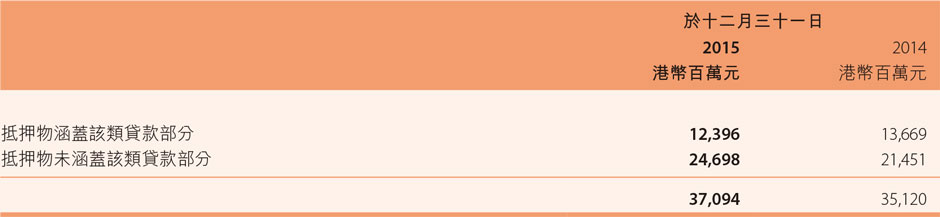

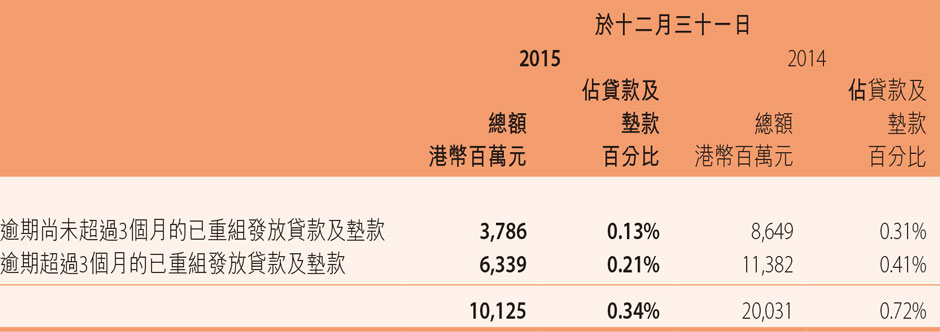

- 於2015年12月31日,本集團損失準備以單項方式評估的已減值貸款及墊款為港幣37,094百萬元(於2014年12月31日:港幣35,120百萬元),抵押物涵蓋以及未涵蓋的該類貸款的金額如下:

註釋:

於2015年12月31日,該類貸款所對應抵押物公允價值為港幣19,935百萬元(於2014年12月31日:港幣21,545百萬元)。

上述抵押物的公允價值為管理層根據目前抵押物處置經驗和市場狀況對最新可得的外部評估價值進行調整的基礎上確定。

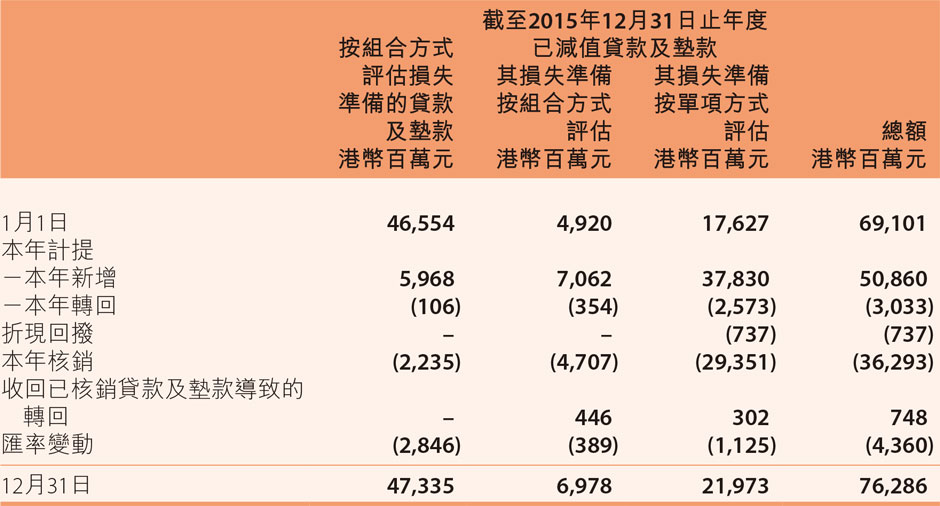

(d) 貸款損失準備變動情況

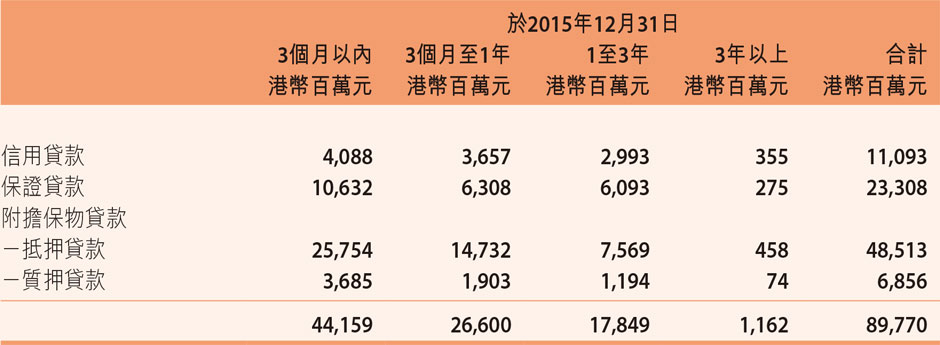

(e) 已逾期貸款的逾期期限分析

逾期貸款是指本金或利息已逾期1天或以上的貸款。

-

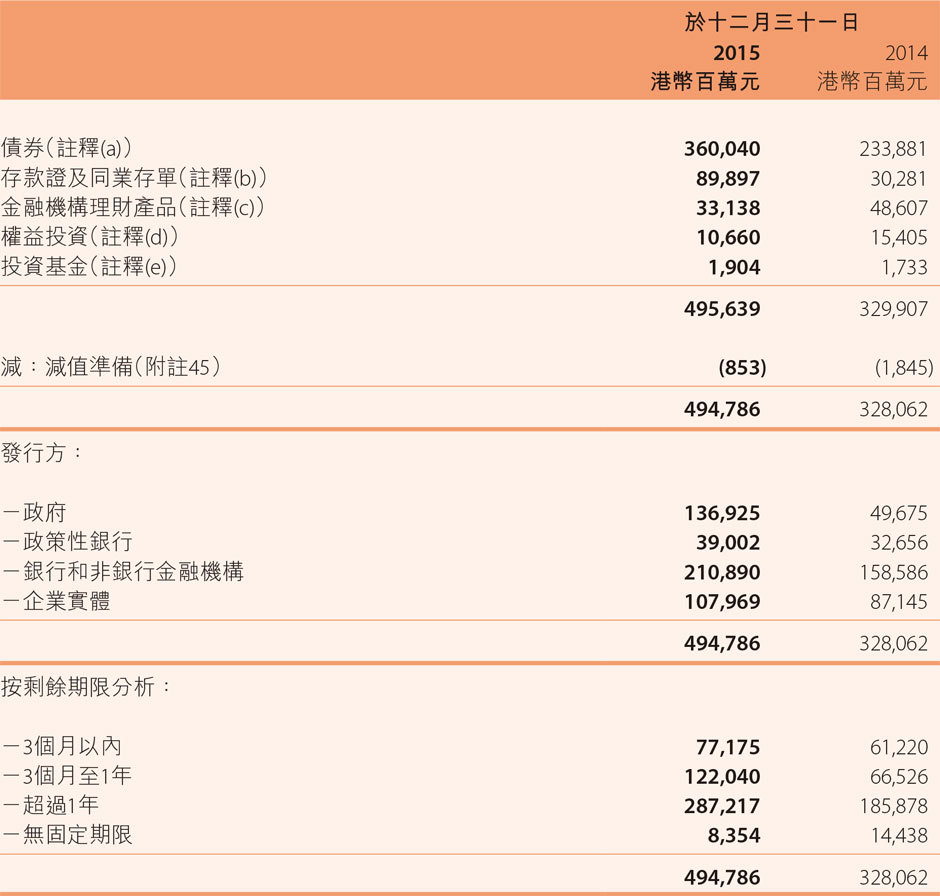

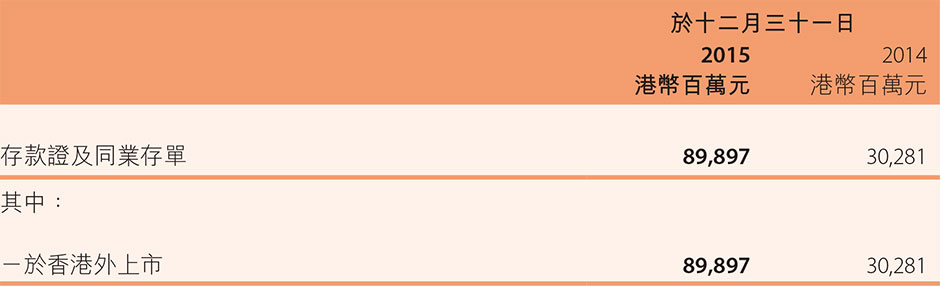

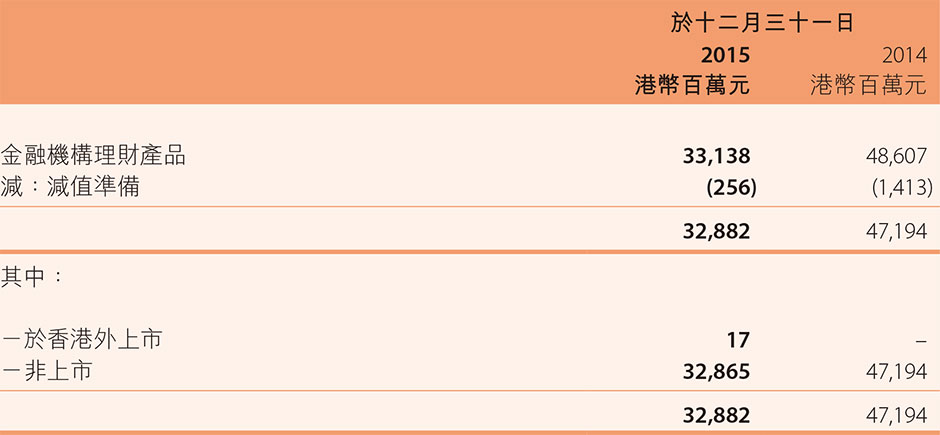

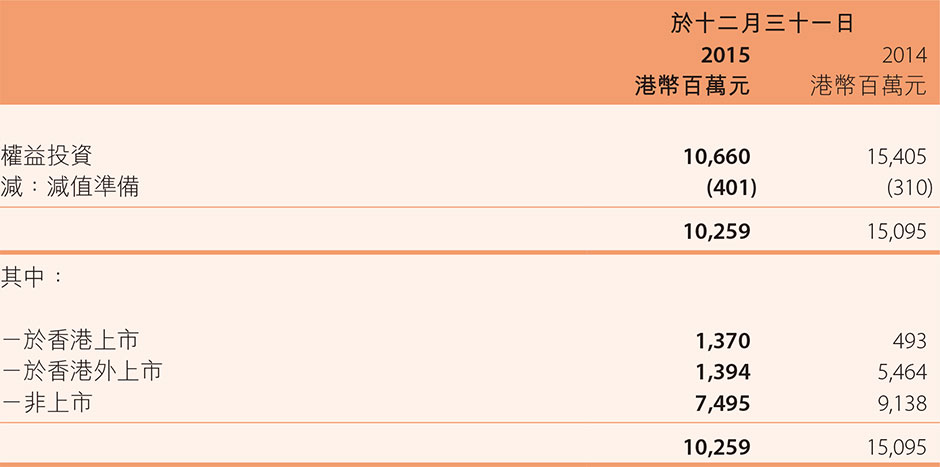

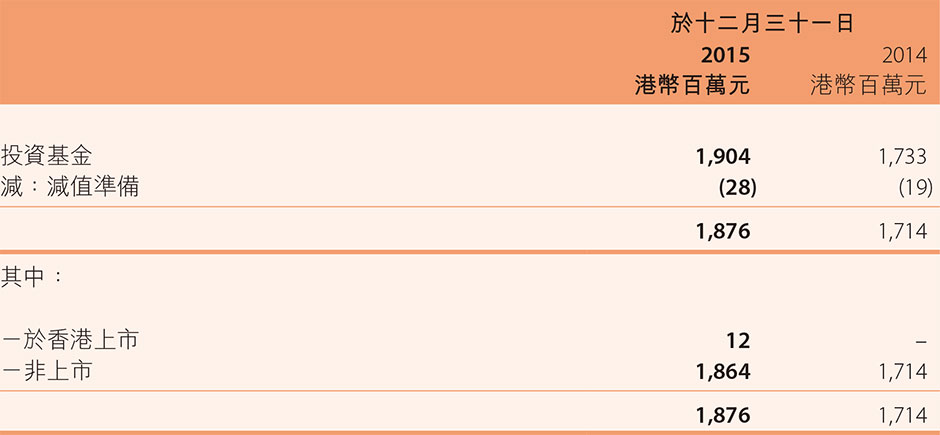

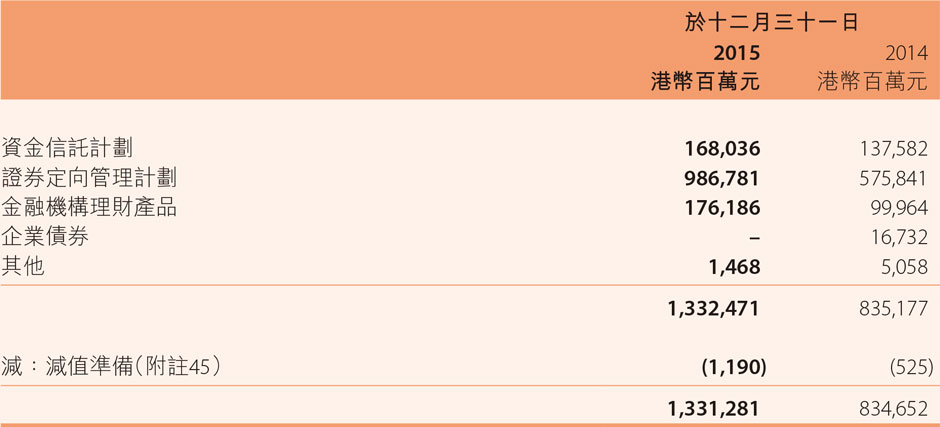

26. 可供出售金融資產

該剩餘到期日不代表本集團計劃的持有期。

(a) 債券

(b) 存款證及同業存單

(c) 金融機構理財產品

(d) 權益投資

(e) 投資基金

- 註釋:

- 於中國內地銀行間債券市場交易的債券劃分為「於香港外上市」。

-

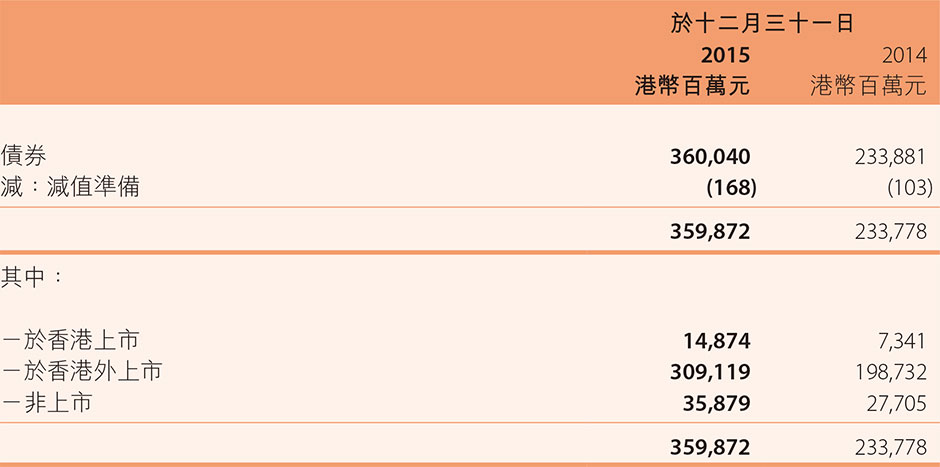

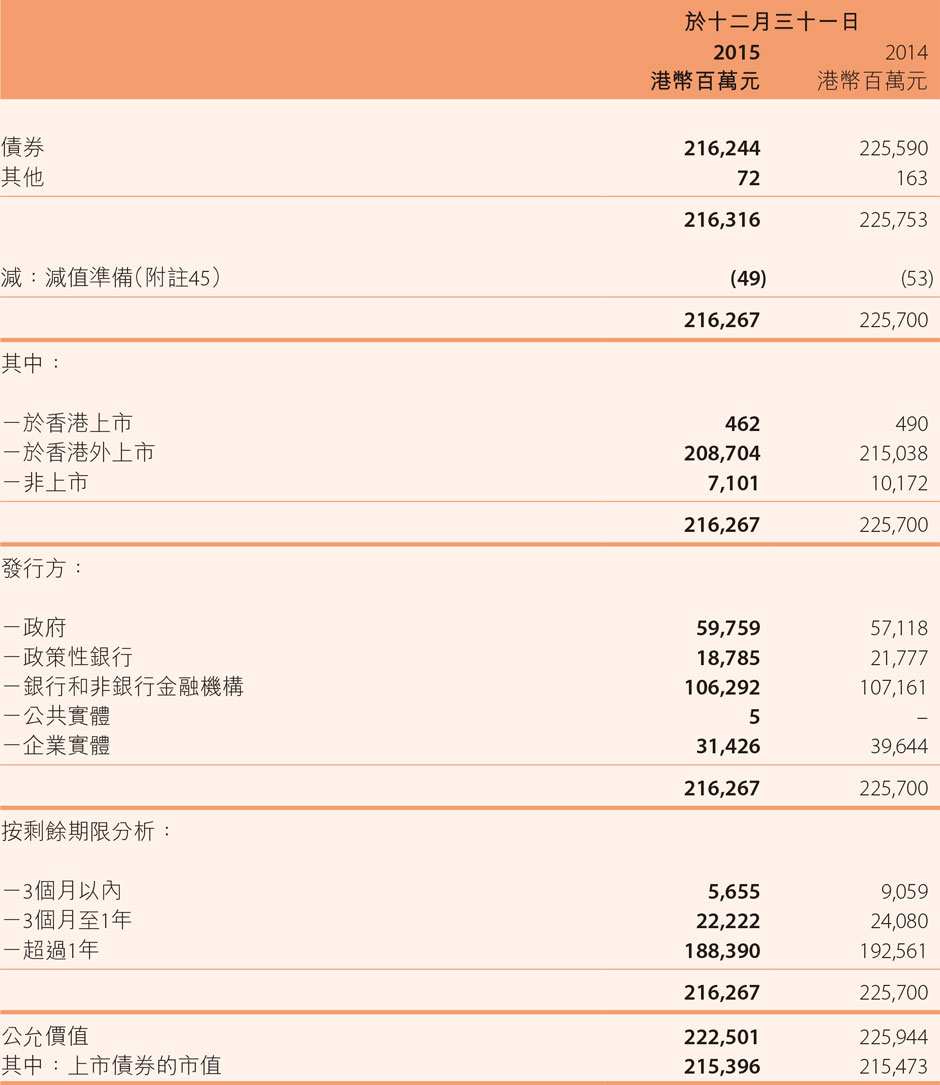

27. 持有至到期投資

- 註釋:

- 於中國內地銀行間債券市場交易的債券劃分為「於香港外上市」。

-

28. 應收款項類投資

於2015年12月31日,上述應收款項類投資涉及的資金中有港幣90,285百萬元(於2014年12月31日:港幣49,800百萬元)已委託本集團若干子公司和其他關聯方進行管理。

應收款項類投資的基礎資產主要為轉貼現票據、對公貸款、以及同業存單和其他金融機構理財產品。

-

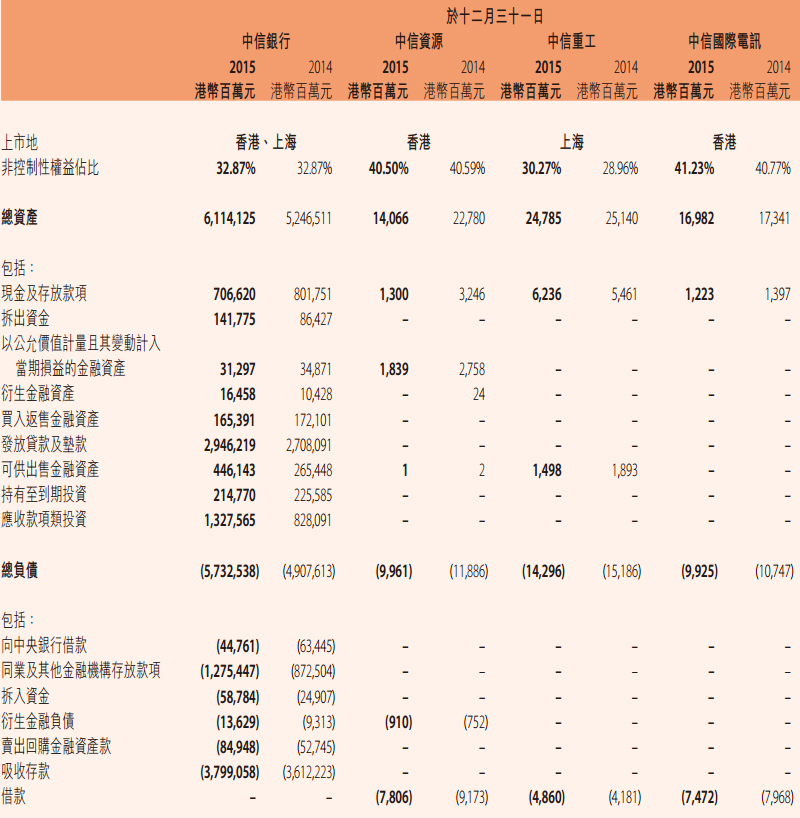

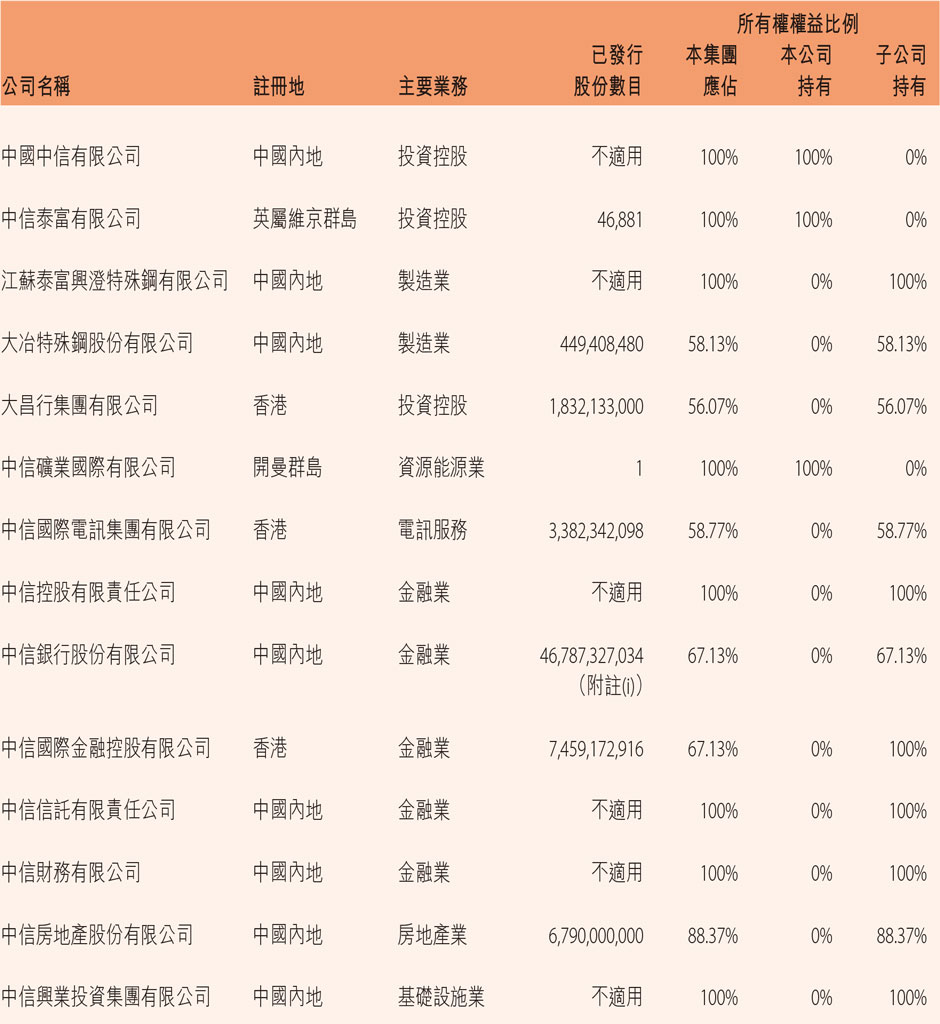

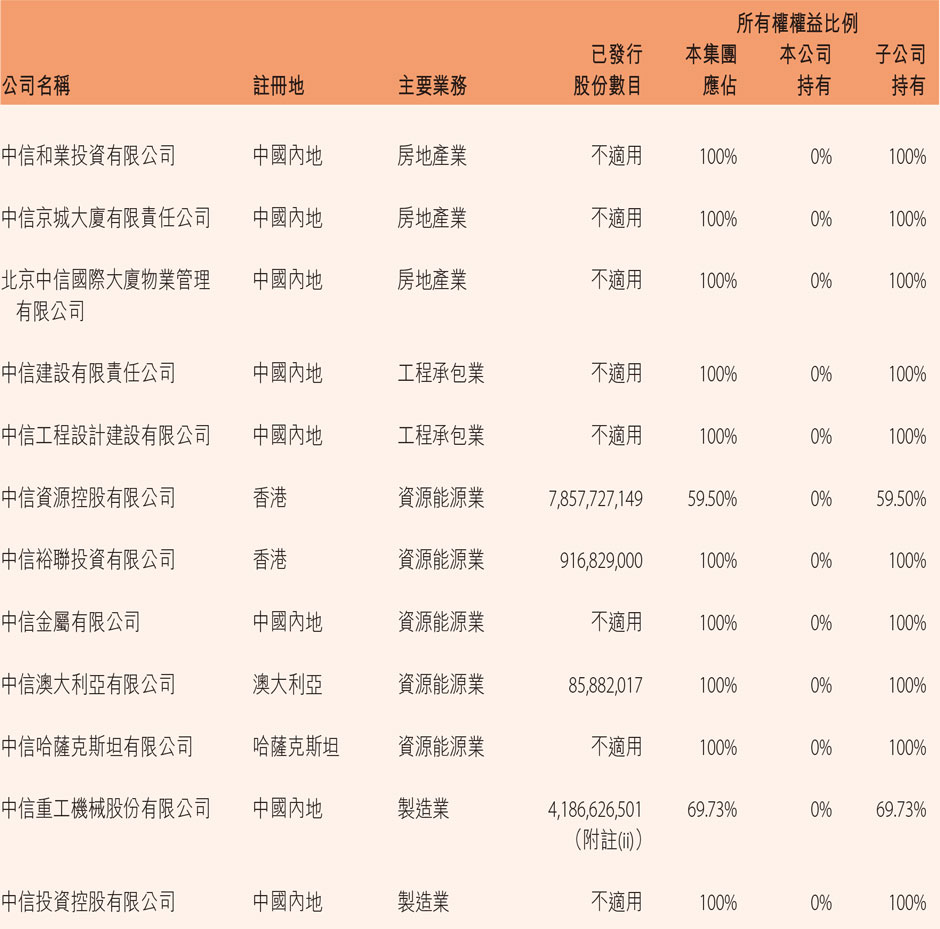

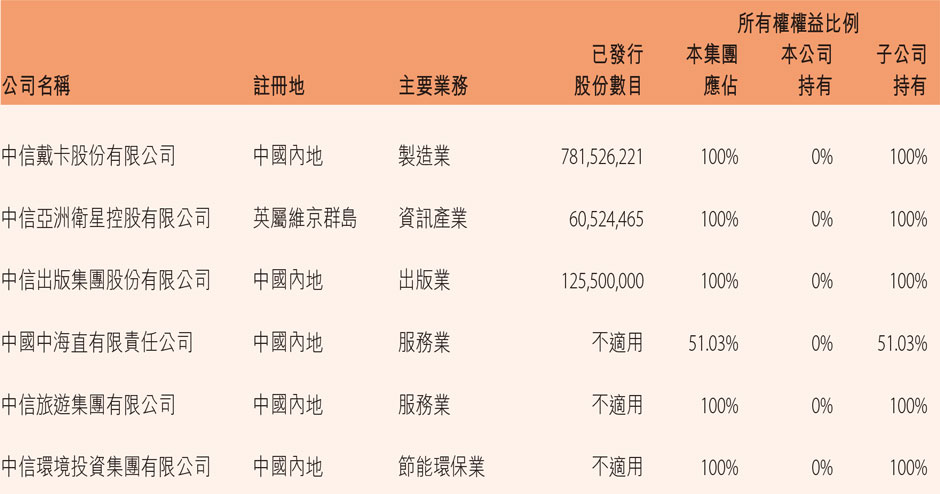

29. 子公司

主要子公司的詳情載於附註57。

下表列示本集團中擁有重大非控制性權益的子公司中信銀行、中信資源、中信重工機械股份有限公司(以下簡稱「中信重工」)和中信國際電訊集團有限公司(以下簡稱「中信國際電訊」)的有關信息。以下匯總財務信息列報的均為公司間抵銷之前的數額:

-

30. 對聯營企業的投資

-

31. 對合營企業的投資

-

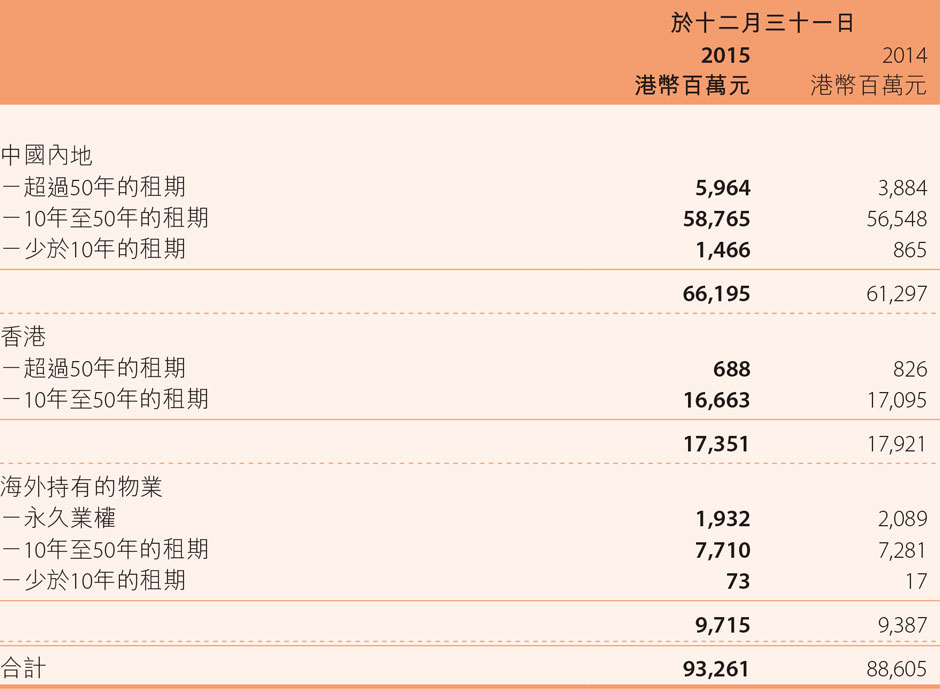

32. 固定資產

物業、廠房及機器設備 廠房及建築物

港幣百萬元機器設備

港幣百萬元在建工程

港幣百萬元辦公及其他設備

港幣百萬元運輸工具

港幣百萬元其他

港幣百萬元小計

港幣百萬元土地使用權

港幣百萬元合計

港幣百萬元投資性房地產

港幣百萬元成本或估值: 於2015年1月1日 54,006 104,830 25,987 13,311 12,726 5,962 216,822 17,962 234,784 28,744 匯率變動 (2,835) (3,974) (646) (725) (404) (186) (8,770) (1,125) (9,895) (871) 企業合併 (附註50) 4,846 16,296 777 125 36 3,223 25,303 565 25,868 - 本年增加 4,255 1,210 16,164 1,804 855 667 24,955 1,706 26,661 590 本年處置 (855) (897) - (353) (644) (651) (3,400) (268) (3,668) - 本年轉入╱ (轉出) 1,965 4,999 (8,604) 198 638 (378) (1,182) - (1,182) (616) 投資性房地產重估收益 - - - - - - - - - 661 於2015年12月31日 61,382 122,464 33,678 14,360 13,207 8,637 253,728 18,840 272,568 28,508 累計折舊、攤銷和減值損失: 於2015年1月1日 (10,913) (23,777) (6,917) (7,241) (2,964) (2,475) (54,287) (1,194) (55,481) - 匯率變動 761 1,724 4 435 149 163 3,236 83 3,319 - 企業合併 (附註50) (1,808) (8,374) - (72) (19) (759) (11,032) (31) (11,063) - 本年計提 (2,101) (5,056) - (1,699) (1,018) (361) (10,235) (362) (10,597) - 處置沖銷 188 515 - 269 202 598 1,772 1,772 - 本年轉入╱ (轉出) 130 161 - - - 344 635 32 667 - 減值損失 (附註45) (254) (12,839) (3,733) (32) (476) (111) (17,445) - (17,445) - 於2015年12月31日 (13,997) (47,646) (10,646) (8,340) (4,126) (2,601) (87,356) (1,472) (88,828) - 賬面淨值 於2015年12月31日 47,385 74,818 23,032 6,020 9,081 6,036 166,372 17,368 183,740 28,508 組成部分: 成本 61,382 122,464 33,678 14,360 13,207 8,637 253,728 18,840 272,568 - 估值 - - - - - - - - - 28,508 61,382 122,464 33,678 14,360 13,207 8,637 253,728 18,840 272,568 28,508 成本或估值: 於2014年1月1日 48,476 58,046 62,856 11,576 14,240 6,384 201,578 17,007 218,585 28,968 匯率變動 (217) (398) (71) (75) 9 (43) (795) (58) (853) (120) 本年增加 3,059 2,964 17,276 2,007 569 623 26,498 2,140 28,638 2 本年處置 (2,326) (2,844) (1,391) (516) (2,150) (470) (9,697) (1,151) (10,848) (778) 本年轉入╱ (轉出) 5,014 47,062 (52,683) 319 58 (532) (762) 24 (738) (1,660) 投資性房地產重估收益 - - - - - - - - - 2,332 於2014年12月31日 54,006 104,830 25,987 13,311 12,726 5,962 216,822 17,962 234,784 28,744 累計折舊、攤銷和減值損失: 於2014年1月1日 (10,031) (20,082) (725) (6,132) (3,738) (2,377) (43,085) (966) (44,051) - 匯率變動 (22) (635) - 51 603 70 67 2 69 - 本年計提 (1,642) (4,274) - (1,536) (717) (343) (8,512) (331) (8,843) - 處置沖銷 964 1,445 422 377 889 421 4,518 101 4,619 - 本年(轉入)╱轉出 (46) (174) (296) (1) 1 (235) (751) - (751) - 減值損失 (附註45) (136) (57) (6,318) - (2) (11) (6,524) - (6,524) - 於2014年12月31日 (10,913) (23,777) (6,917) (7,241) (2,964) (2,475) (54,287) (1,194) (55,481) - 賬面淨值 於2014年12月31日 43,093 81,053 19,070 6,070 9,762 3,487 162,535 16,768 179,303 28,744 組成部分: 成本 54,006 104,830 25,987 13,311 12,726 5,962 216,822 17,962 234,784 - 估值 - - - - - - - - - 28,744 54,006 104,830 25,987 13,311 12,726 5,962 216,822 17,962 234,784 28,744

於2015年12月31日,本集團產權手續尚未辦理完畢的房屋建築物、土地使用權的賬面價值為港幣4,804百萬元(於2014年12月31日:港幣4,290百萬元)。本集團預計辦理該產權手續過程中不會有重大問題或成本發生。

(a)

廠房及建築物、土地使用權及投資性房地產年限如下:

(b) 投資性房地產公允價值的計量

(i) 房地產估值

投資性房地產於2015年和2014年12月31日由下列獨立合格的專業估價師進行估價。在每個年度報告期進行估值時,公司的管理層與調查人員就估價假設與估價結果進行討論。

(ii) 公允價值層級

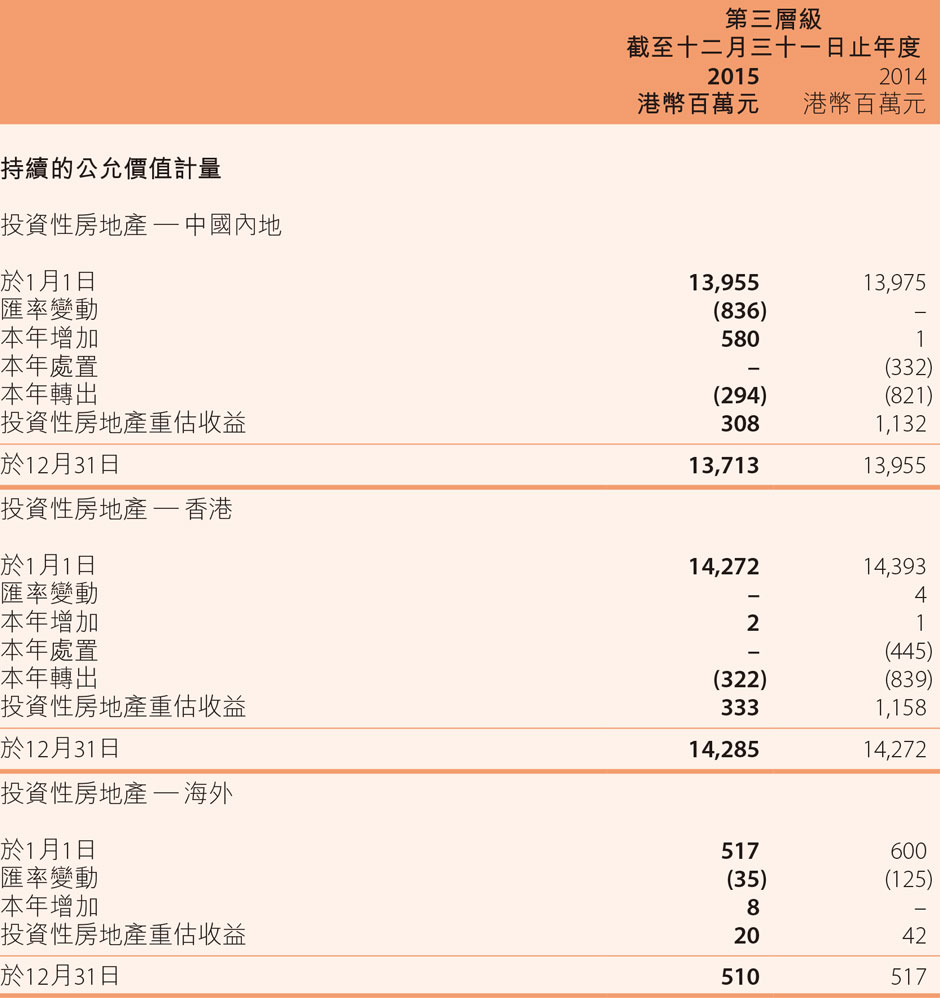

下表呈列於報告期末在持續的基礎上計量集團物業的公允價值,按照《香港財務報告準則》第13號-「公允價值計量」所界定的三個公允價值層級。公允價值計量的層級分類依據估價技術中使用的可觀察性和輸入值的重要性,詳情如下:

第一層級估價:僅使用第一層級輸入值的公允價值計量,即相同資產或負債在活躍市場上(未經調整)的報價;

第二層級估價:使用第二層級輸入值計量的公允價值,即不符合第一層級條件的可觀察輸入值,以及不使用重大不可觀察輸入值。不可觀察輸入值為市場數據不可知的數據;

第三層級估價:使用重大不可觀察輸入值計量的公允價值。

本集團的政策是於發生當期的資產負債表日確認公允價值層級之間的轉換。截至2015年12月31日止年度,第一層級、第二層級和第三層級並未發生任何轉換(2014年:無)。

(iii) 第三層級公允價值計量中使用的估價技術和輸入值

中國內地投資性房地產的公允價值,根據情況分別使用收益資本化法以及折舊重置成本法確定。

收益資本化法由項值與復歸價值之和,即將目前租賃期間的合約年租以資本化率折現;以及將目前租賃期後的平均單項市面租金之和以資本化率折現得出。

折舊重置成本在物業估值時將其現實重置或重建成本減去其就實際損耗及所有相關形式的陳舊貶值後的差額。公允價值計量是基於土地當前用途的市值估計加折舊重置成本得出。

部分處在香港的投資性房地產的公允價值計量,通過使用市場法參考同類物業的近期銷售價格,即每平方尺基準銷售價格,對本集團的物業折價或溢價計量。高溢價的高品質物業將採用更高的公允價值計量。

此外,還有一部分處在香港的投資性房地產的公允價值計量,通過使用收益資本化法並參考市場可得到的銷售證據確定。

-

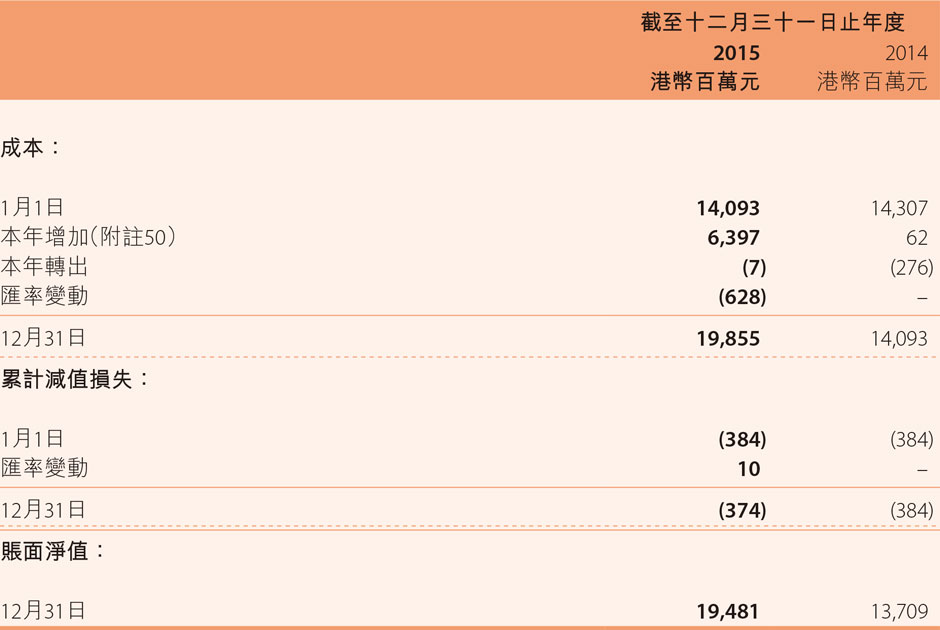

33. 無形資產

截至十二月三十一日止年度 公路及隧道經營權 採礦資產 其他 合計 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 成本: 於2015年1月1日 13,990 18,851 7,105 39,946 匯率變動 (702) (5) (374) (1,081) 本年增加 36 365 1,265 1,666 本年處置 - - (37) (37) 本年轉出 (注釋) (2,000) - - (2,000) 企業合併 (附註50) - - 2,368 2,368 於2015年12月31日 11,324 19,211 10,327 40,862 累計攤銷及減值損失: 於2015年1月1日 (2,447) (13,603) (2,872) (18,922) 匯率變動 45 2 121 168 本年計提 (287) (37) (855) (1,179) 處置沖銷 - - 35 35 本年轉出 (注釋) 1,921 - - 1,921 減值損失 (附註45) - (2,232) (1) (2,232) 企業合併 (附註50) - - (80) (80) 於2015年12月31日 (768) (15,870) (3,652) (20,290) 賬面淨值: 於2015年12月31日 10,556 3,341 6,675 20,572 - 註釋:

- 公路及隧道經營權包含一項將於2016年8月7日到期的香港東區海底隧道的特許經營權。在到期時,這一公路及隧道經營權將轉交給特許權擁有人,即香港政府。政府僅對授權條文中約定的設備進行補償。因此在2015年12月31日,已將與此項特許經營權相關的公路及隧道經營權從無形資產重分類至應收款項。

截至十二月三十一日止年度 公路及隧道經營權 採礦資產 其他 合計 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 成本: 於2014年1月1日 15,810 18,268 6,714 40,792 匯率變動 (55) (6) (96) (157) 本年增加 753 1,022 577 2,352 本年處置 (2,518) (433) (90) (3,041) 於2014年12月31日 13,990 18,851 7,105 39,946 累計攤銷及減值損失: 於2014年1月1日 (2,164) (270) (2,324) (4,758) 匯率變動 1 (8) 31 24 本年計提 (294) (61) (640) (995) 處置沖銷 10 99 65 174 減值損失 (附註45) - (13,363) (4) (13,367) 於2014年12月31日 (2,447) (13,603) (2,872) (18,922) 賬面淨值: 於2014年12月31日 11,543 5,248 4,233 21,024 攤銷費用列入「銷售成本」和「其他經營費用」計入合併損益表。

-

34. 商譽

商譽分配至可辨認的本集團如下分部內的現金產出單元:

根據管理層的減值評估,於截至2015年12月31日止年度沒有發生減值損失(2014年:無)。

-

35. 資產負債表中的所得稅

(a) 資產負債表中當期應交所得稅如下:

(b) 確認的遞延所得稅資產╱(負債)

於截至2015年和2014年12月31日止年度合併資產負債表確認的遞延所得稅資產(沒有考慮結餘可在同一徵稅區內抵銷)組成及變動情況如下:

稅務虧損 未支付的預提費用 除固定資產和無形資產外的資產減值損失 金融工具公允價值的變化 固定資產和無形資產 其他 合計 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 遞延所得稅資產 於2014年1月1日 5,269 2,667 7,609 2,393 6 2,456 20,400 計入當期損益(附註11(a)) 1,141 231 3,317 (33) 2,213 (873) 5,996 計入其他綜合收益 - (4) (2) (1,681) - 26 (1,661) 匯率變動 47 (36) 76 98 (17) 267 435 於2014年12月31日 6,457 2,858 11,000 777 2,202 1,876 25,170 計入當期損益(附註11(a)) 5,295 (1,070) 1,658 3 737 156 6,779 計入其他綜合收益 - 7 4 (6) - 349 354 企業合併(附註50) - - - - 5 - 5 匯率變動 44 (221) (625) (59) (121) (344) (1,326) 於2015年12月31日 11,796 1,574 12,037 715 2,823 2,037 30,982

於截至2015年和2014年12月31日止年度合併資產負債表確認的遞延所得稅負債(沒有考慮結餘可在同一徵稅區內抵銷)組成及變動情況如下:

金融工具公允價值的變化 固定資產和無形資產 投資性房地產重估收益 其他 合計 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 遞延所得稅負債 於2014年1月1日 (474) (3,902) (3,135) (2,524) (10,035) 計入當期損益(附註11(a)) (1) 3,588 (292) 107 3,402 計入其他綜合收益 (1,561) - - (6) (1,567) 匯率變動 191 (232) 151 (212) (102) 於2014年12月31日 (1,845) (546) (3,276) (2,635) (8,302) 計入當期損益(附註11(a)) (452) 87 296 (445) (514) 計入其他綜合收益 (497) - (93) (263) (853) 企業合併(附註50) - (168) - (241) (409) 匯率變動 44 (3) (159) (23) (141) 於2015年12月31日 (2,750) (630) (3,232) (3,607) (10,219) (c) 未確認的遞延所得稅資產

本集團未確認的遞延所得稅資產如下:

本集團在相關的公司中不太可能取得用來抵扣上述可抵扣暫時性差異和可抵扣虧損的應納稅所得額。於2015年12月31日,可結轉的抵銷未來應課稅收益的虧損港幣8,421百萬元(於2014年12月31日:港幣7,519百萬元)將於5年內到期。

(d) 未確認的遞延所得稅負債

於2015年12月31日,本集團未確認與若干子公司留存收益相關的遞延稅項,主要因為本集團目前並無計劃將該部分留存收益進行分配(於2014年12月31日:無)。

-

36. 同業及其他金融機構存放款項

-

37. 拆入資金

-

38. 應付款項

於資產負債表日,本集團基於發票日的應付款項及應付票據的賬齡分析如下:

-

39. 賣出回購金融資產款

-

40. 吸收存款

(a) 按存款性質

(b) 上述存款中包含的保證金存款如下:

-

41. 借款

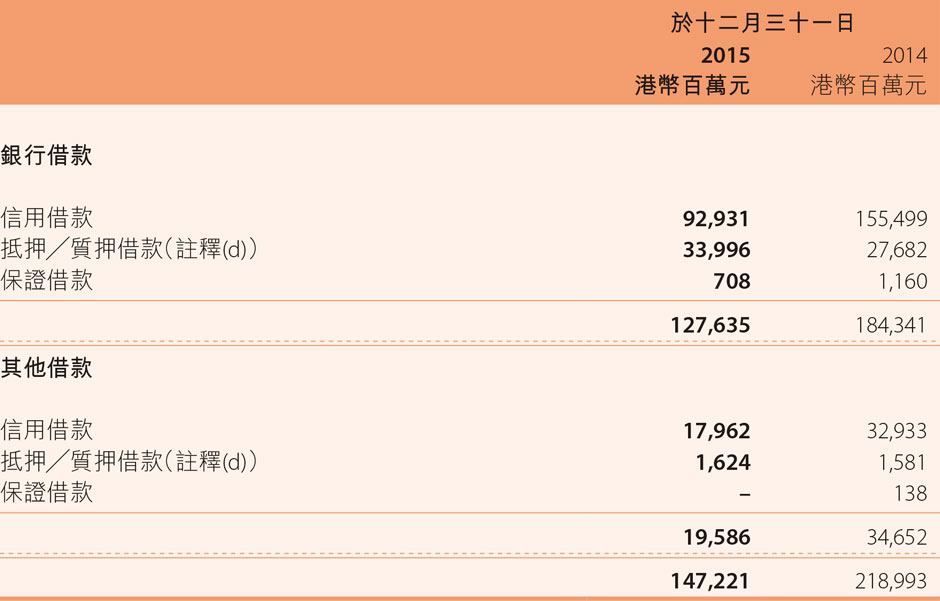

(a) 借款類型

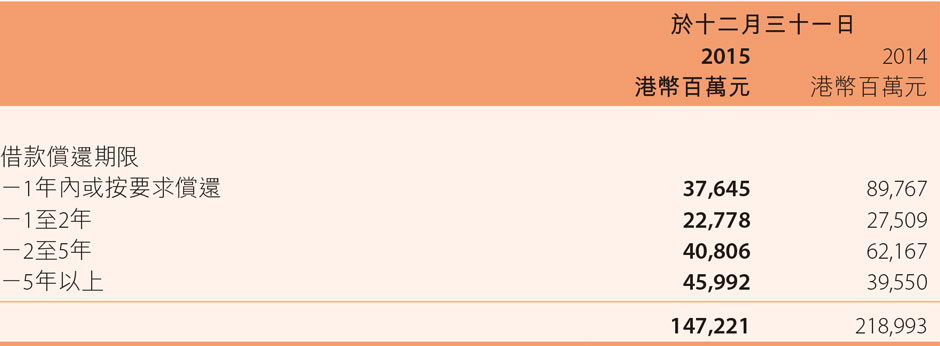

(b) 借款期限

(c) 借款按幣種列示

(d)

於2015年12月31日,本集團賬面總值為港幣35,620百萬元的銀行借款及其他借款(於2014年12月31日:港幣29,263百萬元)以賬面價值為港幣83,858百萬元(於2014年12月31日:港幣96,124百萬元)的現金及存放款項、存貨、固定資產和無形資產作為抵押物。

(e)

與金融機構常見的借貸安排一致,本集團所有的銀行授信協議均受限於約定的資產負債比率及子公司最低股權比例的要求。如違反協議約定,本集團需在接獲通知時償還已提取的借款。本集團對授信協議的遵循情況進行定期監控。本集團的流動性風險管理詳見附註47(b)。於2015年12月31日,本集團已提取的借款無違反授信協議約定情況(於2014年12月31日:無)。

-

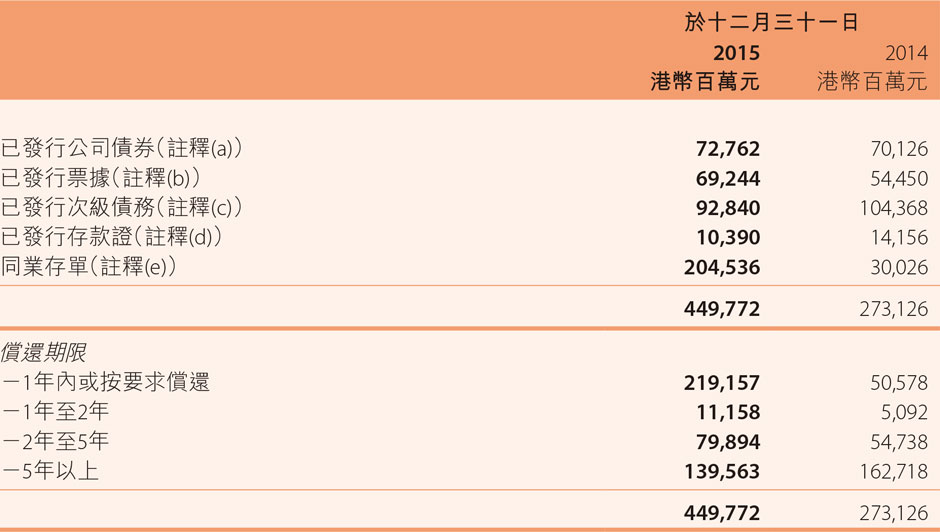

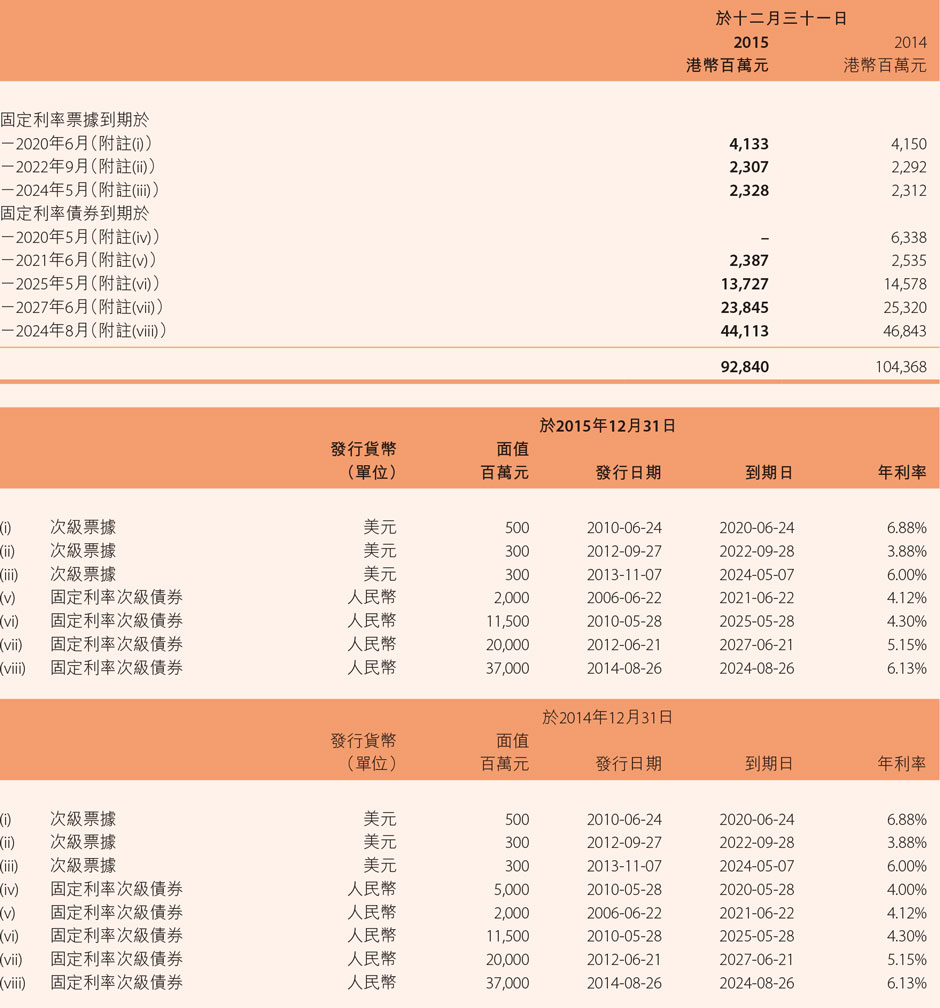

42. 已發行債務工具

截至2015年12月31日止年度,本集團並無發生關於其債務工具的本金、利息或其他性質的違約(2014年:無)。

部分已發行債務工具由本集團子公司認購,這些已發行債務工具在合併財務報表中抵銷。

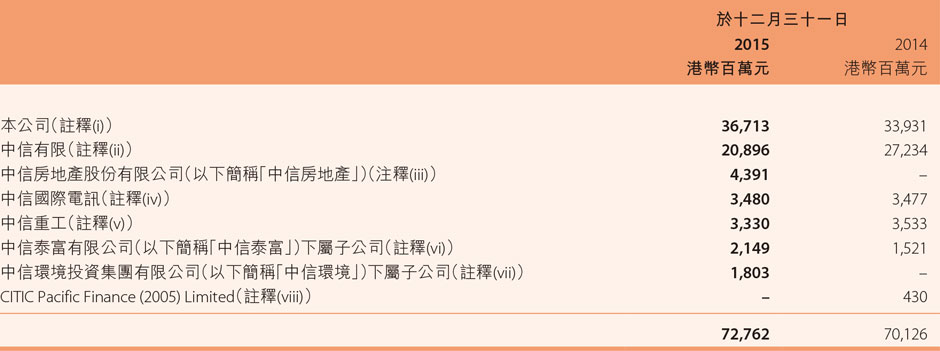

- 已發行公司債券

(i) 本公司所發行公司債券明細

(ii) 中信有限所發行公司債券明細

(iii) 中信房地產所發行公司債券明細

(iv) 中信國際電訊所發行公司債券明細

(v) 中信重工所發行公司債券明細

(vi) 中信泰富下屬子公司所發行公司債券明細

(vii) 中信環境下屬子公司所發行公司債券明細

(viii) CITIC Pacific Finance (2005) Limited所發行公司債券明細

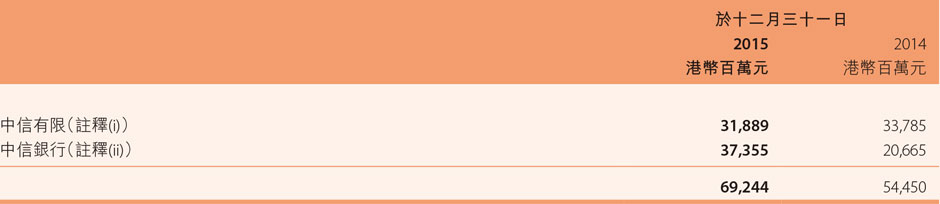

- 已發行票據

(i) 中信有限所發行公司票據明細

(ii) 中信銀行所發行票據明細

- 已發行次級債務

已發行次級債務餘額為中信銀行或中信銀行子公司中信銀行(國際)有限公司(以下簡稱「信銀國際」)發行的次級債務。次級債務賬面價值如下:

- 已發行存款證

已發行存款證由信銀國際發行,年利率為0.46%至3.73%。

- 同業存單

截至2015年12月31日止年度,中信銀行發行若干大額可轉讓同業定期存單,面值共計人民幣171,356百萬元(折港幣204,536百萬元)(2014年:人民幣23,900百萬元(折港幣30,297百萬元))。該等同業存單的參考收益率為2.75%至4.77%(2014年:4.62%至5.68%),原始到期日為一個月至兩年不等(2014年:三個月至六個月不等)。

註釋:

- 已發行公司債券

-

43. 預計負債

-

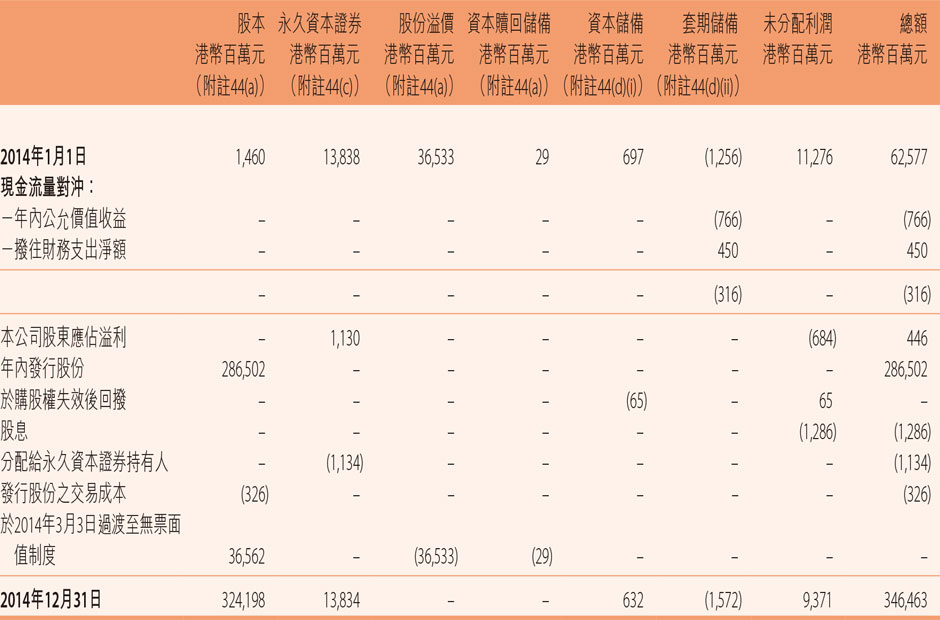

44. 股本、永久資本證券及儲備

(a) 股本

根據2014年3月3日新生效的香港公司條例(第622章),「法定股本」和「票面值」的概念已經取消。根據新香港公司條例(第622章)附表11第37條規定的過渡性條款,作為取消股票面值的過渡性措施,本公司於2014年3月3日將股本溢價的貸方餘額轉入股本,有關變動對已發行股份數目或任何股東的相關權益並不造成影響。

本公司於2014年8月25日增發21,253,879,470股普通股;增發前,本公司已發行普通股為3,649,444,160股。

於2015年8月12日,新馬服裝國際有限公司(一家於香港註冊成立的有限責任公司,為雅戈爾集團股份有限公司的全資附屬公司)以每股港幣13.95元的價格認購本公司859,218,000股新股,共計港幣11,986,091,100元。

於2015年8月3日,本公司向正大光明投資有限公司(以下簡稱「正大光明」)配發及發行總計3,327,721,000股的全額支付可轉換優先股,對價金額為港幣45,922,549,800元(以下簡稱「優先股」)。於2015年8月14日,正大光明按轉換價普通股每股港幣13.80元將優先股悉數轉換後本公司向正大光明配發及發行3,327,721,000股普通股。

於2015年12月31日,本公司發行在外的普通股股數為29,090,262,630股(於2014年12月31日:24,903,323,630股)。

本集團股本的變動列示於合併股東權益變動表。

(b) 股份支付

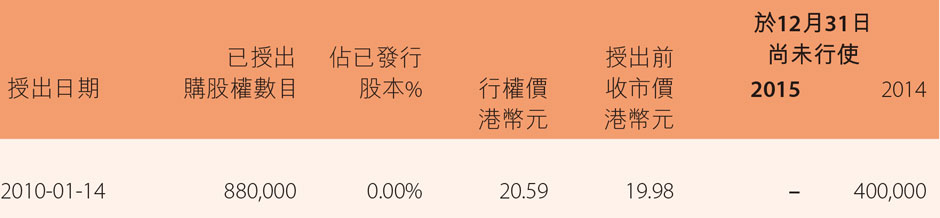

購股權計劃

自於2000年5月31日採納原中信泰富股份獎勵計劃二零零零(「計劃二零零零」)以來直至計劃二零零零於2010年5月30日結束為止,本公司已授出 6批購股權,最後一批未行使之購股權於年末已失效,明細如下:

所有根據計劃二零零零已授出及被接納購股權,可在授出購股權日期起計5年內全數或部份行使。

行使價為每股港幣18.20元、港幣19.90元、港幣22.10元、港幣47.32元、港幣22.00元及港幣20.59元的購股權,分別於2007年5月27日、2009年10月31日、2011年6月19日、2012年10月15日、2014年11月18日及2015年1月13日當日營業時間結束時失效。

除計劃二零零零外,本公司若干子公司已向若干僱員作出以股本結算及股份為基礎的付款。此等公司以股份為基礎付款總額對本集團並不構成重大影響。

由於計劃二零零零已於2010年5月30日結束,本公司在2011年5月12日採納新計劃為原中信泰富股份獎勵計劃二零一一(「計劃二零一一」),據此,董事會可決定向任何合資格參與者(包括本集團之任何僱員、執行董事、非執行董事、獨立非執行董事、顧問或任何成員公司之代表)提出授予購股權建議,而該等人士在接納購股權時須向本公司支付港幣1元。行使價由董事會釐定,最少為以下各項之較高者:(i)本公司股份之面值;(ii)本公司股份在授出購股權日期於聯交所日報表上所列之收市價;及(iii)本公司股份在緊接授出購股權日期前5個營業日在聯交所日報表上所列之平均收市價。根據計劃二零一一可授出之購股權全數獲行使時可發行股份數目上限,不得超出採納計劃二零一一當日本公司已發行股本10%(亦即在2015年12月31日,根據計劃二零一一可供發行之股份數目上限為364,944,416股)。

於截至2015年12月31日止年度,計劃二零一一並無授出任何購股權(2014年:無)。

(i) 未行使之購股權數目變動及其有關加權平均行權價如下:

於截至2015年12月31日止年度,本公司並無購股權授出或行使(2014年:無)。

(c) 永久資本證券

於2011年4月及2013年5月,本公司分別發行名義金額為美元750百萬元(折港幣5,850百萬元)及美元1,000百萬元(折港幣7,800百萬元)的永久後償資本證券(以下簡稱「永久資本證券」)。該類證券為永久性,分派付款可由本公司酌情遞延。因此該永久資本證券分類為權益工具並計入合併資產負債表中的權益中核算。截至2015年12月31日及2014年12月31日止,該金額包括應付未付的分派付款。

(d) 儲備的性質與用途

(i) 資本公積

於2014年,本公司收購中信有限所支付的對價為港幣2,865.85億元,沖減本集團合併財務報告的資本公積。此外,附註50(a)中披露的企業合併中發行的賣出期權相關的潛在現金付款,直接沖減本集團合併財務報告的資本公積。

(ii) 套期儲備

套期儲備包含現金流套期中使用的套期工具及其公允價值累計變動淨額中的有效部分,現金流套期將根據附註2(j)(ii)的相關會計政策進行後續計量。

(iii) 投資相關儲備

投資相關儲備包括可供出售金融資產被終止確認前,其公允價值的累計變動淨額以及所佔聯營及合營企業的其他綜合收益。投資相關儲備根據附註2(i)(ii)和附註2(f)的相關會計政策核算。

(iv) 一般風險準備

根據監管機構的有關規定,在中國境內的部分金融業子公司,應通過稅後利潤提取一般風險準備,用於彌補尚未識別的可能性損失。

(v) 外幣報表折算差

外幣報表折算差包含境外業務中財務報表折算差額及這些境外業務的淨投資套期中產生的差額的有效部分。該折算差按附註2(h)的會計政策處理。

(e) 資本管理

本集團資本管理的主要目標是保持集團的穩定發展和持續增長,從而保障集團能為股東帶來持續的投資回報。

通過借鑒各項財務指標,例如債務(即已發行債務工具和借款的合計)對股東權益的比率,本集團定期評估和管理資本結構以在債務融資帶來的較高股東回報和權益性融資所帶來的資本安全性之間取得平衡,並根據外部經濟狀況的變化調整資本結構。

本集團部分金融子公司需按照外部監管機構的相關要求定期監控資本充足率。於2015年12月31日,這些子公司不存在違反相關資本要求的情況(於2014年12月31日:無)。

-

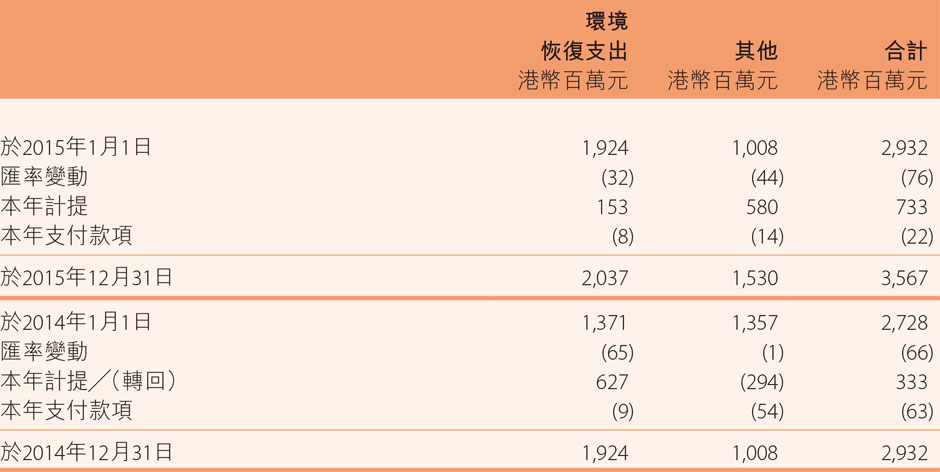

45. 減值準備變動情況

截至2015年12月31日止年度 1月1日 本年計提

(附註8)本年轉回

(附註8)核銷轉回╱(轉銷) 匯率變動及其他 12月31日 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 存放同業及其他金融機構款項和拆出資金 (附註18、附註19) 10 - - 1 (1) 10 應收款項 (附註22) 4,292 4,756 (635) (3,065) (268) 5,080 應收客戶合同工程款項 1,687 - - - 90 1,777 存貨(附註23) 2,029 831 (145) (198) (84) 2,433 發放貸款及墊款 (附註25) 69,101 50,860 (3,033) (36,293) (4,349) 76,286 可供出售金融資產 (附註26) 1,845 756 (723) (950) (75) 853 持有至到期投資 (附註27) 53 1 (5) 3 (3) 49 應收款項類投資 (附註28) 525 4,760 (113) (3,921) (61) 1,190 對聯營企業的投資 (附註30) 3,616 476 - (1,682) 21 2,431 對合營企業的投資 (附註31) 1,613 - - - (116) 1,497 固定資產 (附註32) 9,259 17,448 (3) 101 (193) 26,612 無形資產 (附註33) 13,597 2,233 - (13) (3) 15,814 其他資產 2,410 2,142 (602) (11) 26 3,965 110,037 84,263 (5,259) (46,028) (5,016) 137,997 截至2015年12月31日止年度 1月1日 本年計提

(附註8)本年轉回

(附註8)核銷轉回╱(轉銷) 匯率變動及其他 12月31日 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 港幣百萬元 存放同業及其他金融機構款項和拆出資金 (附註18、附註19) 19 - (34) 25 - 10 應收款項 (附註22) 2,636 3,052 (249) (1,146) (1) 4,292 應收客戶合同工程款項 1,846 47 - - (206) 1,687 存貨(附註23) 1,231 1,191 (140) (250) (3) 2,029 發放貸款及墊款 (附註25) 55,907 32,678 (4,529) (14,622) (333) 69,101 可供出售金融資產 (附註26) 2,019 586 (85) (675) - 1,845 持有至到期投資 (附註27) 61 - (8) - - 53 應收款項類投資 (附註28) - 523 - 2 - 525 對聯營企業的投資 (附註30) 1,958 1,693 - (34) (1) 3,616 對合營企業的投資 (附註31) 1,454 29 (3) 135 (2) 1,613 固定資產 (附註32) 4,040 6,524 - (1,312) 7 9,259 無形資產 (附註33) 225 13,367 - (15) 20 13,597 其他資產 2,348 682 (304) (316) - 2,410 73,744 60,372 (5,352) (18,208) (519) 110,037 -

46. 或有事項及承擔

(a) 信貸承諾

與本集團相關的信貸承諾主要為貸款承擔、信用卡承擔、財務擔保和信用證。

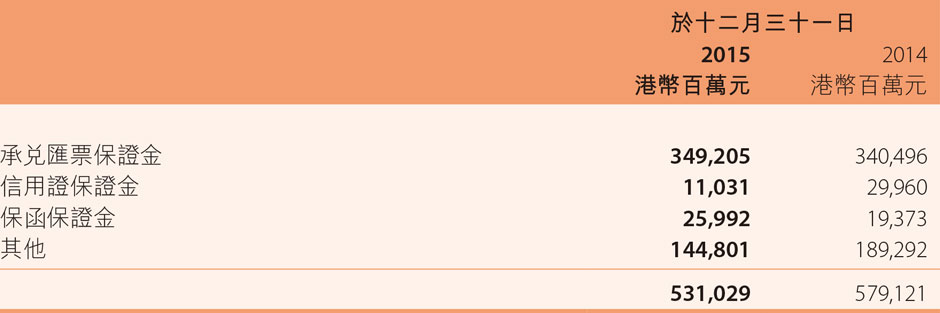

貸款承擔是指本集團已審批並簽訂合同但尚未使用的貸款。信用卡承擔是指本集團已審批的信用卡透支額度。財務擔保及信用證服務是本集團為客戶向第三方履約提供擔保。承兌匯票是指本集團對客戶簽發匯票作出的承兌承諾。本集團預期大部分的承兌匯票會與客戶償付款項同時結清。

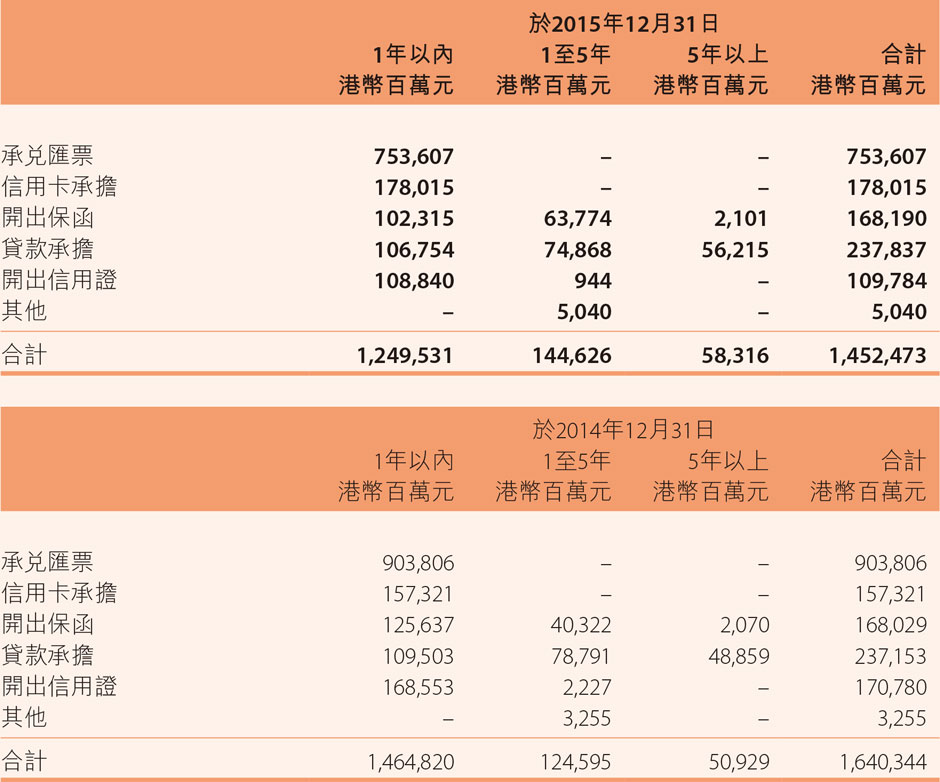

於資產負債表日,信貸承諾的合約金額分類列示如下。所列示的貸款承擔和信用卡承擔數額為假設這些額度已被全部支用的金額。開出保函、信用證和承兌匯票的金額反映了若合約對方不能履行合同時將在資產負債表日確認的最大潛在損失金額。

(b) 信貸承諾按信用風險加權金額分析

- 信貸承諾的信用風險加權金額僅與本集團金融業分部下的中信銀行相關。

- 於2015年和2014年12月31日,信用風險加權金額是根據中國銀行業監督管理委員會的相關規定根據交易對手的狀況和到期期限的特點計算的。信貸承諾採用的風險權重由0%至150%不等。

註釋:

(c) 債券承兌責任

作為中國國債承銷商,若債券持有人於債券到期日前兌付債券,本集團子公司中信銀行有責任為債券持有人承兌該等債券。該等債券於到期日前的承兌價是按票面價值加上兌付日應計提的未付利息。已發行債務工具持有人的應計利息按照財政部和中國人民銀行有關規則計算。承兌價可能與於承兌日市場上交易的類似債券的公允價值不同。

中信銀行於資產負債表日按票面值對已承銷、出售,但未到期的國債承兌責任如下:

上述國債的原始期限為一至五年不等。本集團預計於國債到期日前通過本集團提前承兌國債的金額不大。財政部對提前兌付的國債不會及時兌付,但會在國債到期時兌付本金和按發行協議支付利息。

(d) 對外提供擔保

(e) 未決訴訟和糾紛

本集團現時涉及若干未決的訴訟案件,對可能導致及能估計經濟利益流失的相關訴訟,本集團已於合併資產負債表中計提了準備金。本集團認為這些負債的計提是合理且充分的。

(i) 香港證券及期貨事務監察委員會(以下簡稱「證監會」)調查

繼本公司公佈錄得外匯相關虧損之後,在2008年10月22日,證監會宣佈,已就本公司事務展開正式調查。在2009年4月3日,香港警務處商業罪案調查科已就相同事件的懷疑罪行展開調查。

在2014年9月11日,證監會宣佈已分別在香港高等法院(「高院」)原訟法庭及市場失當行為審裁處(「審裁處」)對本公司及其五名前執行董事展開法律程序。

證監會聲稱,本公司及其前董事曾從事市場失當行為,就本公司的槓桿式外匯合約投資的虧損披露了虛假或具有誤導性的財務狀況信息。

對於證監會在審裁處提起的程序,證監會請求審裁處裁定:(i)是否曾發生任何市場失當行為;及(ii)確認任何曾從事該市場失當行為的人的身份。審裁處一旦裁定本公司或其前董事曾從事市場失當行為,預計證監會將會尋求高院對被裁定從事市場失當行為的人頒發命令,使受影響投資者回復至交易前的狀況或使受影響投資者的損失得到賠償。在高院的訴訟已暫緩以等待審裁處的裁定,證監會尚未計算該訴訟中涉及的回復或賠償的額度。

審裁處的聆訊於2015年11月和12月局部完成,預期將會在2016年4月繼續進行聆訊。

在2014年10月15日,財經事務及庫務局局長指出,警方在中信事件中,就證監會的訴訟並不涵蓋的其他範疇的調查仍在進行。

由於本公司並無上述程序及調查的任何發現,加上如果要推斷上述程序及調查之結果以及評估可能出現的發現,本身亦存有困難,因此,董事並無足夠資料以合理釐定與上述程序及調查有關的或有負債(如有)公允價值、上述事件最終獲得解決的時間、或最終結果。然而,根據現有資料,董事認為上述程序及調查並無導致出現任何在財政上足以對本集團綜合財政狀況或流動資金產生重大負面影響的事件。

(ii) Mineralogy糾紛

採礦權和礦場租賃協議(Mining Right and Site Lease Agreements)列明,從礦石開採(A項專利費)和精礦粉生產(B項專利費)引致應付的專利費由 Sino Iron及Korean Steel向 Mineralogy支付。採礦權和礦場租賃協議同時列明,除若干例外情況外,若至特定時間尚未達到最低生產水準,由Sino Iron及Korean Steel向 Mineralogy支付一筆最低生產專利費。

由於以海運進行貿易的鐵礦石的定價方式的改變,本公司認為B項專利費已無法計算。Mineralogy及其關聯公司對本公司、Sino Iron、 Korean Steel、 Sino Iron Holdings Pty Ltd及這些公司的若干人員提起了涵蓋或基於對B項專利費和╱或最低專利費的申索的一系列訴訟。該等訴訟在附註3(k)中有詳細描述。本集團正強烈反擊尚未被永久擱置或被撤銷的訴訟。正在進行的專利費訴訟的聆訊時間均未定,在主要的專利費訴訟中Mineralogy已提出申請要求獲得進一步修改其起訴狀的許可。

在此種情況下,本集團認為無法對專利費訴訟中的任何潛在負債做出可靠估計,因此未在財務報告中就此錄入任何預計負債。

本集團還存在與Mineralogy的爭議,細節披露於附註3(k)。

(iii) 中信資源訴訟

在2014年8月,本集團的下屬子公司中信資源從山煤國際能源集團股份有限公司(「山煤國際」)刊發的公告獲悉,山煤煤炭進出口有限公司(「山煤進出口」,為山煤國際的一間全資附屬公司),已向山西省高級人民法院(「山西法院」)提起訴訟,其中包括,對中信澳大利亞資源貿易有限公司(「CACT」)提出索償(「索償A」)。山煤進出口向CACT追討(i)因被指稱CACT沒有向山煤進出口交付若干鋁錠而導致違約所構成的美元89,755,000元(港幣700,089,000元)和利息,和(ii)因索償A所產生的費用。

在2015年9月,已透過山西法院發出的公開通告向 CACT送達索償A。隨後已舉行法院聆訊。迄今為止,山西法院尚未就索償A作出判決。

中信資源亦從該公告獲悉,就索償A,山煤進出口已獲得資產保護令,查封了CACT存放在青島港保稅倉庫一定數量的氧化鋁和銅。

CACT仍然認為,索償A並沒有法律依據。因此,並無就索償A作出撥備。

在2015年下半年,CACT收到 International Court of Arbitration of the International Chamber of Commerce(「ICC」) 就山煤進出口提交的仲裁申請而發出的仲裁要求通知書。據該申請,山煤進出口(i)聲稱CACT已簽訂兩份向山煤進出口提供電解銅的合同(「合同」),但未能交付電解銅予山煤進出口;和(ii)追討山煤進出口聲稱其按合同已繳付予CACT的總購買價美元27,890,000元(港幣217,542,000元) 連利息(「索償B」)。

CACT認為索償B並無依據,且據稱提交由ICC的仲裁為錯誤行為。CACT沒有簽訂山煤進出口聲稱的合同。因此,並無就索償B作出撥備。

在2014年8月,中信資源獲悉青島港國際股份有限公司刊發的公告(「青島港公告」),荷蘭銀行新加坡分行(「荷蘭銀行」)在2014年7月14日向 CACT提起法律訴訟(「法律訴訟」)。

根據青島港公告,(其中包括)荷蘭銀行已提起法律訴訟,聲稱CACT就荷蘭銀行宣稱已獲授質權的貨物(「涉案貨物」)所採取的保全措施錯誤,並尋求以下判令:(i)CACT向荷蘭銀行賠償損失人民幣1,000,000元(港幣1,193,000元); (ii)CACT撤銷對涉案貨物的資產保護令;和(iii)CACT承擔法律訴訟的全部費用和訴訟費。

截至本合併財務報告批准報出日,CACT尚未接獲送達法律訴訟,因而無法對法律訴訟的內容予以考慮或置評。因此,並無就法律訴訟作出撥備。

(iv)

本集團還存在與中冶的爭議,細節披露於附註3(j)。

(f) 資本承擔

於資產負債表日,未包含於本合併財務報表的已授權已訂約的資本承擔列示如下:

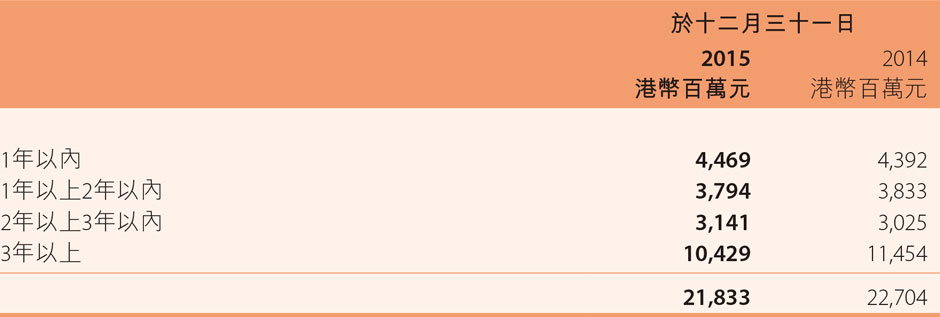

(g) 經營租賃承擔

本集團根據經營租賃協議租用相關物業和固定資產。根據不可撤銷的經營租賃協議,本集團於資產負債表日以後應支付的最低租賃付款額如下:

-

47. 金融風險管理及公允價值

本集團的日常經營中經常遇到相關信用風險、流動性風險、利率風險和外匯風險。本集團制定了政策及程序以識別及分析上述風險,並設定了適當的風險限額和控制機制,而且還利用可靠及更新的管理信息系統以監控這些風險和限額。本集團定期修訂並加強風險管理制度和系統以反映市場和產品的最新變化,並借鑒風險管理中的最佳做法。內部審計部門亦會定期進行審核以確保遵從政策及程序。

本集團所承擔的主要風險和集團對這些風險實施的風險管理政策和手段如下:

(a) 信用風險

信用風險是指因債務人或交易對手違約而造成損失的風險。對於貸款業務,本集團通過目標市場界定、授信業務審批程序、確保高級管理層能夠充分瞭解業務涉及的信用風險、謹慎選擇交易對手、注重對交易對手的盡職調查、加強對交易對手進行動態跟蹤管理、持續評估交易對手的履約能力和擔保情況、及時採取防範和化解風險的措施。在資金業務中,信用風險主要包括歸屬於集團的資產價值減值損失。減值損失是由債券發行人違約導致評級下降和衍生交易對手不能履約的兩方面原因引起。本集團設定資金業務的信用額度並參考有關金融工具的公允價值對其實時監控。

本集團的非金融業經營分部在銷售產品和提供勞務過程中也會因為形成應收款項而面臨信用風險。對於此類信用風險,本集團相關的運營主體均根據實際情況制定信用政策,對客戶進行信用評估以確定賒銷額度。信用評估主要根據客戶的歷史資信狀況、外部對該客戶的評級以及該客戶在銀行的信用記錄(如有可能)。

(i) 金融資產最大信用風險敞口

在不考慮可利用的擔保物或其他信用增級的情況下,於資產負債表日最大信用風險敞口的金融資產金額是指金融資產的賬面餘額減去其減值準備後的淨值。最大信用風險敞口金額列示如下:

(ii) 按信貸質量的分佈列示如下:

已逾期未減值貸款及墊款的擔保物及其他信用增級

本集團於2015年12月31日,已逾期未減值的公司類發放貸款和墊款為港幣36,693百萬元(於2014年12月31日:港幣49,617百萬元)。於2015年12月31日,抵押物涵蓋該類貸款部分為港幣21,471百萬元(於2014年12月31日:港幣27,424百萬元),其餘部分未涵蓋。

貸款及墊款的抵押品的公允價值於2015年12月31日的金額為港幣28,290百萬元(於2014年12月31日:港幣38,266百萬元)。

抵押品的公允價值為管理層根據目前抵押品處置經驗和市場狀況對最新可得的外部評估價值進行調整的基礎上確定。

- 此餘額為按組合方式評估計提的減值準備。

註釋:

(iii) 發放貸款和墊款按行業分佈情況分析如下:

(iv)

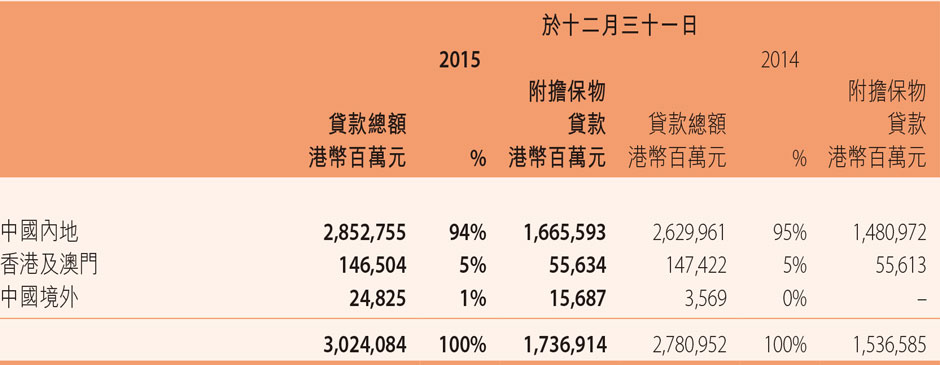

發放貸款及墊款按地區分佈情況分析如下:

(v) 已重組的發放貸款及墊款

已重組的發放貸款及墊款是指因為借方的財政狀況變差或借方沒有能力按原本的還款計劃還款,而需重組或磋商的貸款或墊款,而其修改的還款條款乃本集團原先不做考慮的優惠。

(vi) 抵銷

當依法有權抵銷債權債務且該法定權利是現時可執行的,並且交易雙方準備按淨額進行結算,或同時結算資產和負債時,金融資產和負債以抵銷後的淨額在資產負債表中列示。

於2015年12月31日,本集團未與交易對手簽訂主協議,約定特定淨額結算安排,因此財務報表中不存在任何金融資產和金融負債的抵銷。

(b) 流動性風險

流動性風險是因資產和負債的金額和到期日錯配而產生。

本集團的各運營實體在集團制定的總體流動性風險管理框架內,根據相應業務特點及監管要求,制定自身的適用於各實體的流動性風險管理策略、程序等。

本集團持有適量的流動性資產(如貨幣資金、其他短期存款及證券)以確保本集團的流動性需要,同時本集團持有足夠的資金以滿足日常經營中不可預知的支付需求。

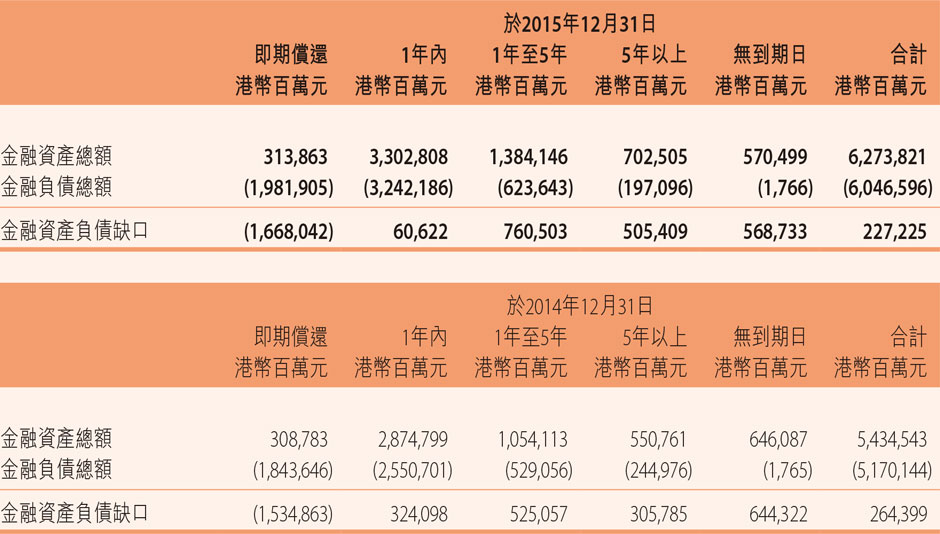

下表列示了本集團於資產負債表日按剩餘到期日分析的金融資產和負債:

本集團的表外項目主要有承兌匯票、信用卡承擔、開出保函、貸款承擔、開出信用證及其他。下表按合同的剩餘期限列示表外項目金額:

(c) 利率風險

本集團的各運營實體建立了其自身的涵蓋市場風險識別、計量、監測和控制環節的利率風險管理制度體系,結合市場情況對利率風險進行管理,將潛在的利率風險損失控制在可接受水平。

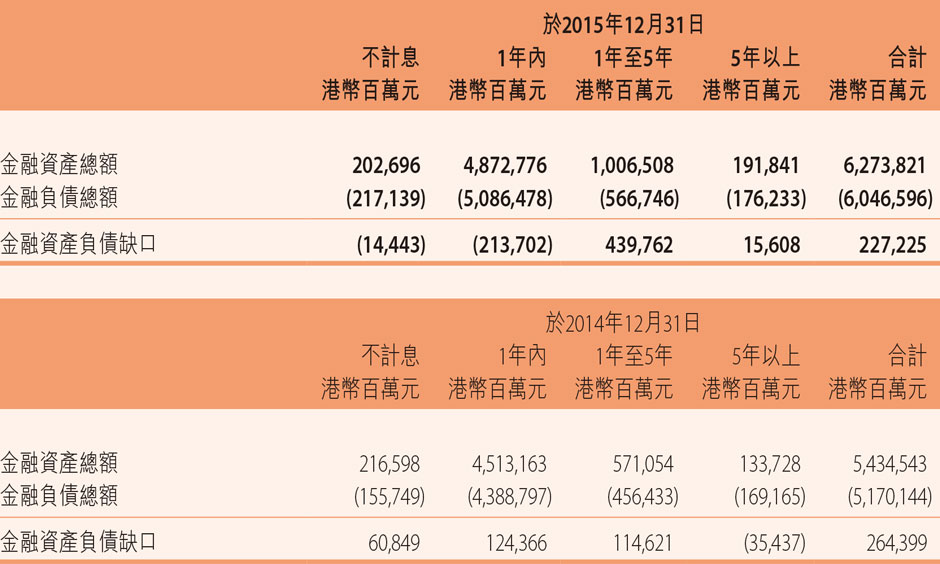

(i) 金融資產負債缺口

本集團利率風險主要來源於金融資產負債利率重新定價期限錯配對收益的影響,以及市場利率變動的影響。

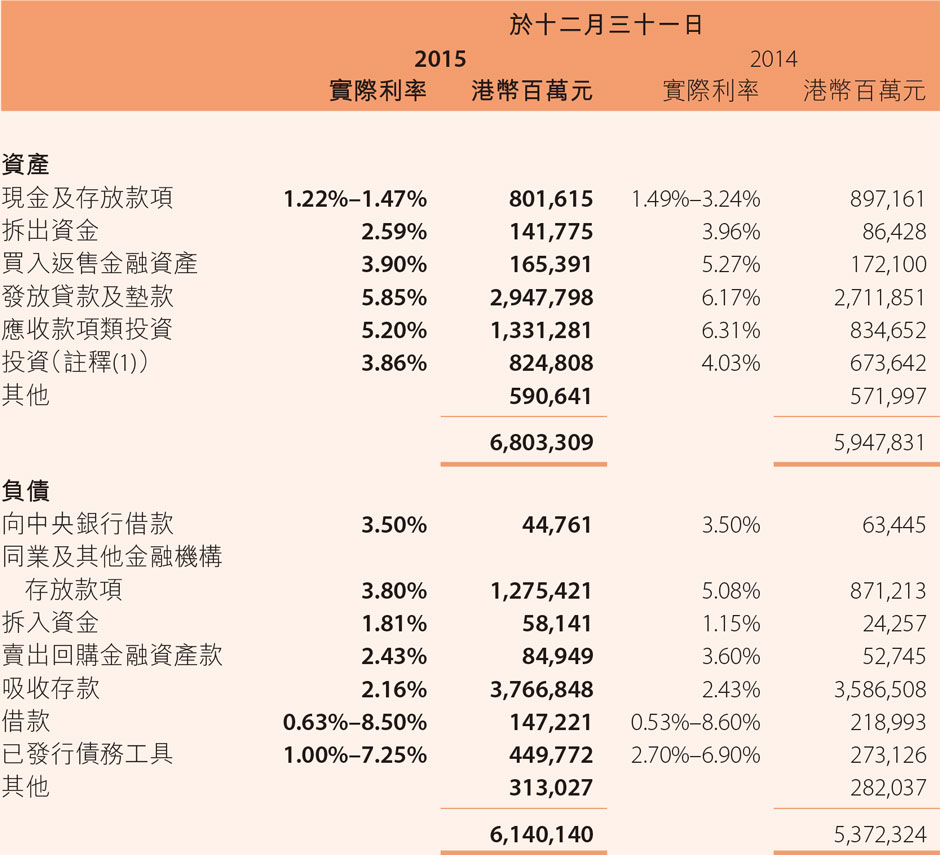

(ii) 實際利率

- 註釋:

- 本集團的投資包括以公允價值計量且其變動計入當期損益的金融資產、可供出售金融資產、持有至到期投資及對聯營及合營企業的投資。實際利率採用投資中的帶息金融資產部分計算。

(iii) 敏感性分析

本集團採用敏感性分析衡量利率變化對本集團淨損益的可能影響。於2015年12月31日,在其他變數不變的情況下,假定利率上升或下跌100基點將會導致本集團利潤總額減少或增加港幣2,968百萬元(於2014年12月31日:減少或增加港幣549百萬元)。

以上敏感性分析基於非衍生資產和負債具有靜態的利率風險結構以及某些簡化的假設。有關的分析僅衡量一年內利率變化,反映為一年內本集團非衍生資產和負債的重新定價對本集團按年化計算利息收入的影響,基於以下假設:(1)所有在三個月內及三個月後但一年內重新定價或到期的資產和負債均假設在有關期間開始時重新定價或到期;(2)收益率曲線隨利率變化而平行移動;及(3)資產和負債組合併無其他變化,且所有頭寸將會被持有,並在到期後續期。本分析並不會考慮管理層可能採用風險管理方法所產生的影響。由於基於上述假設,利率增減導致本集團利潤總額出現的實際變化可能與此敏感性分析的結果不同。

(d) 外匯風險

外匯風險是因匯率的不利變動而引起的本集團以外幣列示的資產和負債的變化。本集團主要採用外匯敞口分析來衡量匯率風險的大小,並通過即期外匯交易、衍生金融工具(主要是外匯遠期和掉期)及將以外幣為單位的資產與相同幣種的對應負債匹配來管理其外匯風險。

本集團中澳鐵礦項目的未來收入以美元結算,美元是此項目的記賬本位幣,以滿足會計要求。在項目的發展及營運開支中,目前有相當部分以澳元結算。為此,本公司訂立了普通遠期合約,以應對相關外匯風險(如適用)。

本集團以美元貸款提供中澳鐵礦項目及購置大型貨船所需資金,以匹配這些資產的未來現金流。本集團對中澳鐵礦項目及大型貨船項目的投資(以美元為記賬本位幣),被指定為對沖其他美元貸款的工具。

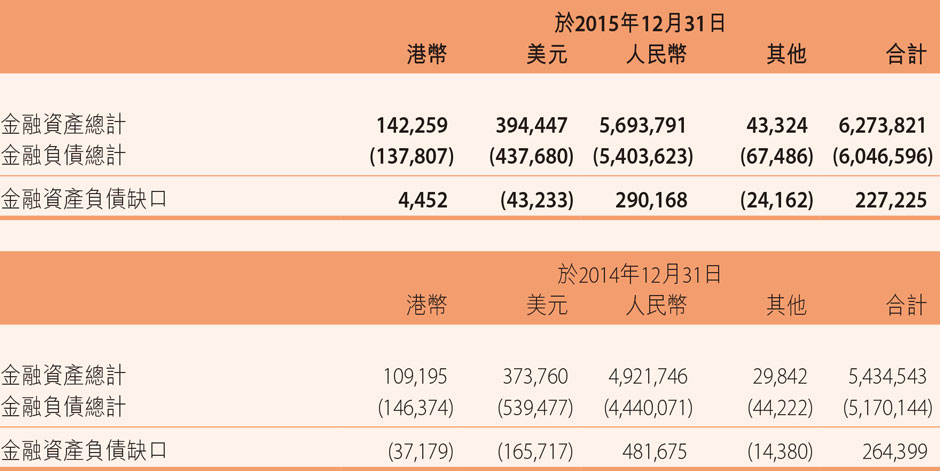

各金融資產負債項目於資產負債表日的外匯風險敞口如下(以等值港幣百萬元列示):

本集團採用敏感性分析衡量匯率變化對本集團匯兌淨損益的可能影響。

假定其他風險變數不變,於2015年12月31日,港幣對美元、人民幣及其他貨幣的匯率變動升值或貶值100個基點,將導致本集團利潤總額減少或增加港幣 2,228百萬元(於2014年12月31日:減少或增加港幣3,016百萬元)。

以上敏感性分析基於金融資產和金融負債具有靜態的匯率風險結構,以及某些簡化的假設。有關的分析基於以下假設:(i)各種匯率敏感度是指各幣種對港幣於報告日當天收盤(中間價)匯率絕對值波動100個基點造成的匯兌損益;(ii)各幣種對港幣匯率同時同向波動且未考慮不同貨幣匯率變動之間的相關性; (iii)計算外匯敞口時,包含了即期外匯敞口、遠期外匯敞口和期權,且所有頭寸將會被持有,並在到期日後續期。本分析並不會考慮管理層可能採用風險管理方法所產生的影響。由於基於上述假設,匯率變化導致本集團利潤總額出現的實際變化可能與此敏感性分析的結果不同。

(e) 公允價值

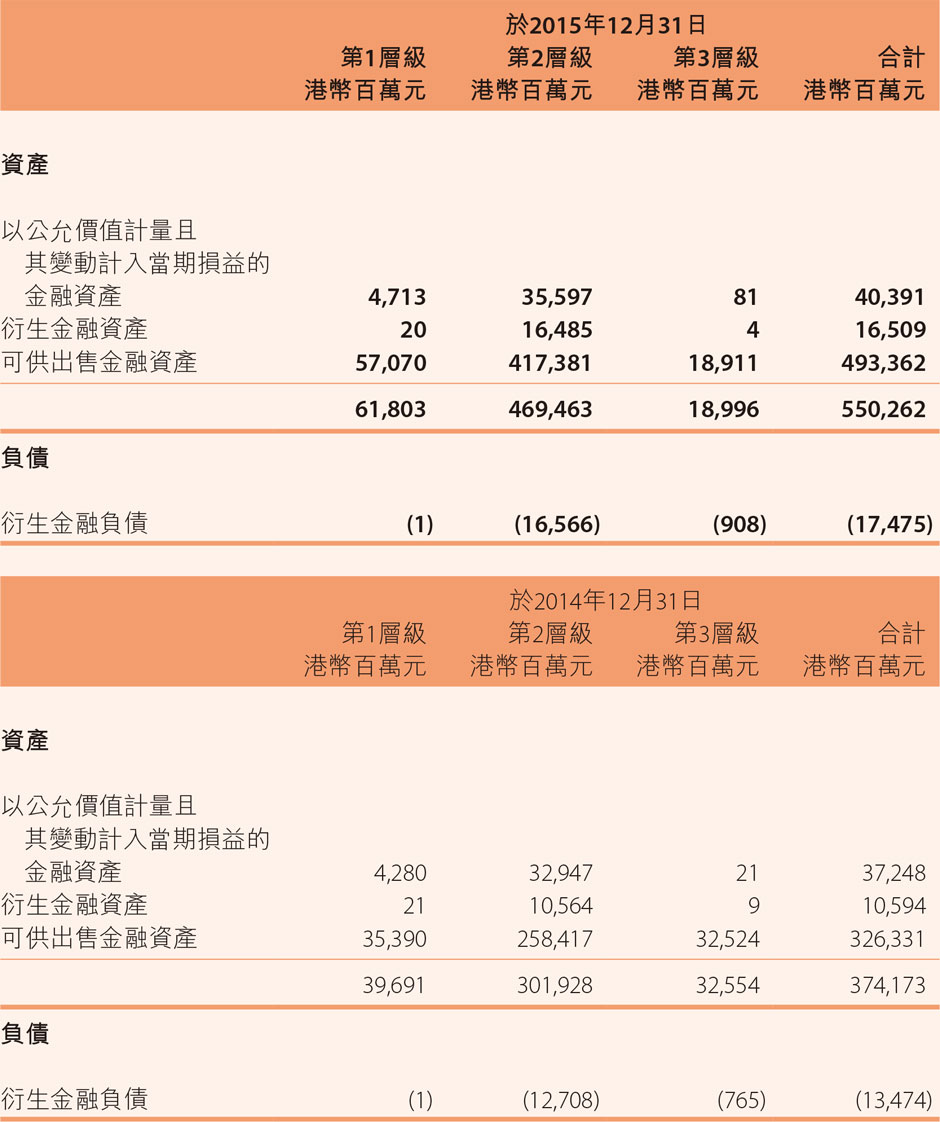

(i) 以公允價值計量的金融工具

下表按《香港財務報告準則第13號公允價值計量》中公允價值三個層級列示了以公允價值計量的金融資產工具於資產負債表日的賬面價值。公允價值計量中的層級取決於對計量整體具有重大意義的最低層級的輸入值。三個層級的定義如下:

- 第1層級(最高級):相同金融工具在類似活躍市場的報價;

- 第2層級:類似金融工具在活躍市場的報價,或直接或間接可觀察到的、除市場報價以外的有關金融工具的輸入值;

- 第3層級(最低級):以可觀察到的市場資料以外的變數為基礎確定的金融工具的輸入值。

金融資產和金融負債的公允價值是根據以下方式確定:

- 擁有標準條款並在活躍市場交易的金融資產和金融負債,其公允價值是參考市場標價的買入、賣出價分別確定。

- 不在活躍市場交易的金融資產和金融負債,其公允價值是根據公認定價模型或採用對類似工具可觀察的當前市場標價根據折現現金流分析而確定。如不存在對類似工具可觀察的市場交易標價,則使用交易對手詢價進行估值,且管理層對此價格進行了分析。對於非期權類的衍生金融工具,其公允價值利用工具期限內適用的收益率曲線按折現現金流分析來確定;對於期權類的衍生金融工具,其公允價值則利用期權定價模型來確定。

截至2015年12月31日止年度,本集團金融工具的三個層級之間沒有發生重大轉換(2014年:無)。截至2015年12月31日止年度,本集團金融工具的公允價值估值技術並未發生改變(2014年:無)。

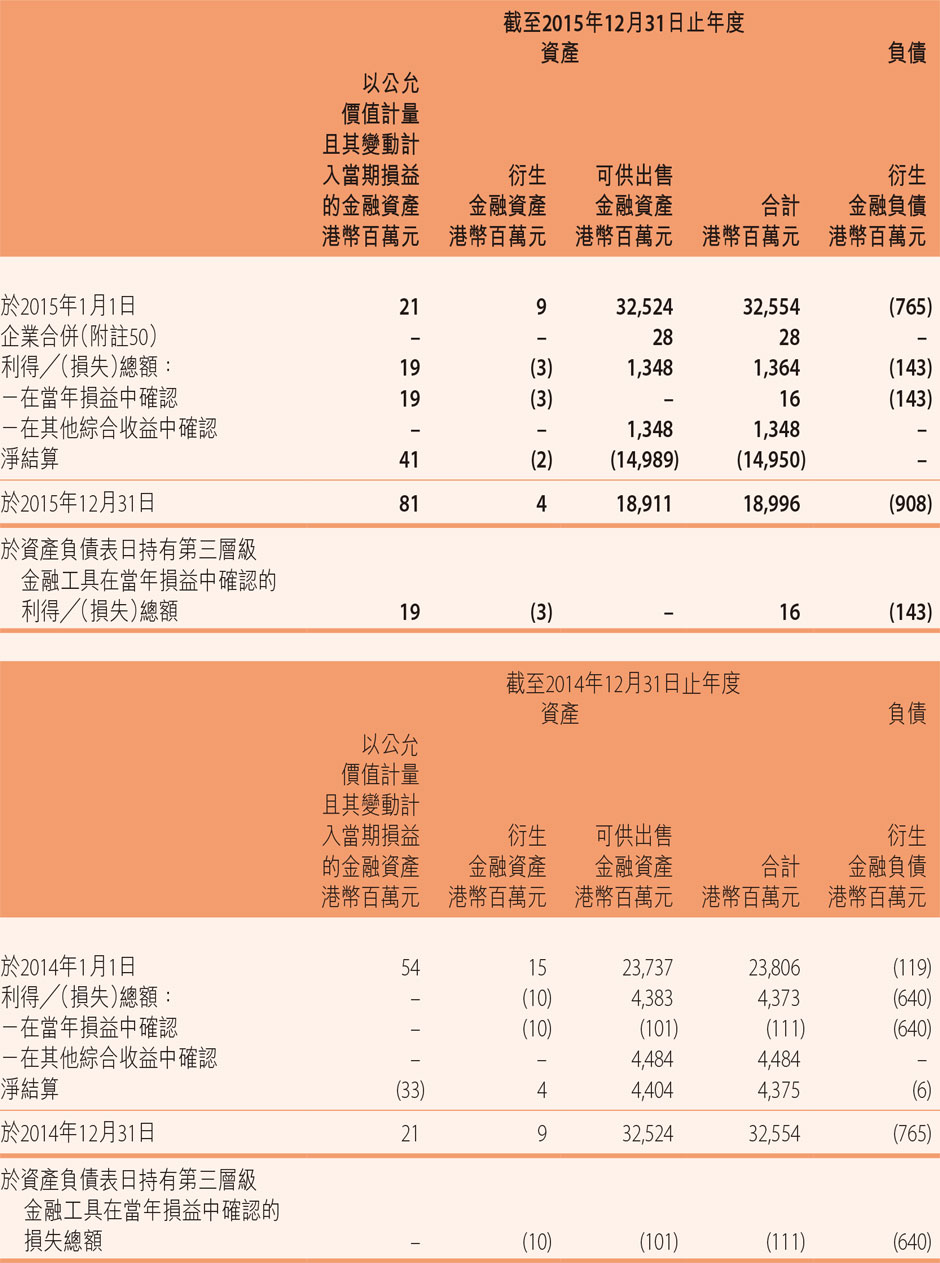

第三公允價值層級自年初至年末的變動情況如下表所示:

(ii) 其他金融工具的公允價值(非以公允價值計量賬面價值)

本集團於資產負債表日其他金融資產和金融負債的賬面價值與公允價值之間無重大差異,例外如下:

(iii) 公允價值確定方法和假設

於資產負債表日,本集團在估計公允價值時運用了下述主要方法和假設。

債券及股票投資

對於存在活躍市場的交易性金融資產及負債(不含衍生工具)、可供出售金融資產、持有至到期投資,其公允價值是按資產負債表日的市場報價確定的,對於不存在活躍市場的可供出售金融資產,其公允價值是以估值技術來確定的。

發放貸款及墊款、借款

發放貸款及墊款、借款至少每年按市場利率重定價一次。因此,這些發放貸款及墊款、借款的賬面價值與公允價值相當。

拆出資金、買入返售金融資產、賣出回購金融資產款

拆出資金、買入返售金融資產、賣出回購金融資產主要以市場利率計息,並主要於一年內到期。因此這些款項的賬面價值與公允價值相若。

衍生工具

外匯和利率合同的公允價值是根據市場報價或者估值日的貼現現金流動模型確定。

財務擔保合同

對外提供財務擔保的公允價值,在有關信息能夠獲得時是參考公平交易中同類服務收取的費用確定的;或者在能夠可靠估計的情況下通過參考有擔保貸款和無擔保貸款的利率差異而進行的估值。

-

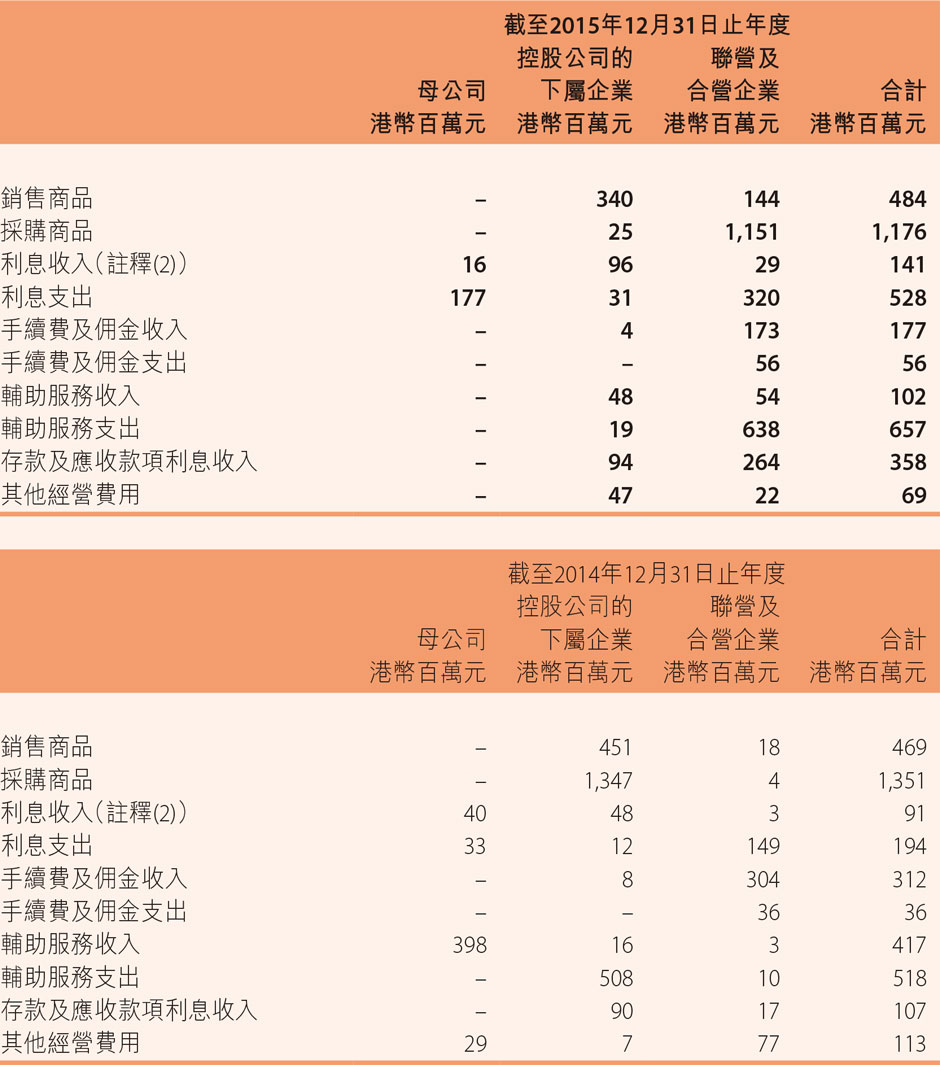

48. 重大關聯方

(a) 關聯方關係

(i) 除子公司外,本集團的關聯方包括母公司、控股公司的下屬企業以及集團內的聯營及合營企業。

(ii) 中信集團是1979年成立於北京的一家國有企業,是本集團的母公司和最終控股股東。

(b) 關聯方交易

(i) 與關聯方之間的交易

- 上述與關聯方的交易均按正常商業條款進行。

- 貸款和墊款採用的利率為本集團與相應的關聯方之間逐筆確定的。

- 本集團子公司中信銀行相關年度內關聯交易包括借貸、資產轉讓、理財投資、存款、結算及資產負債表外業務等正常銀行業務,這些交易均在一般及日常業務過程中按正常的商業條件進行,以每筆交易發生時的相關市場現價成交。

註釋:

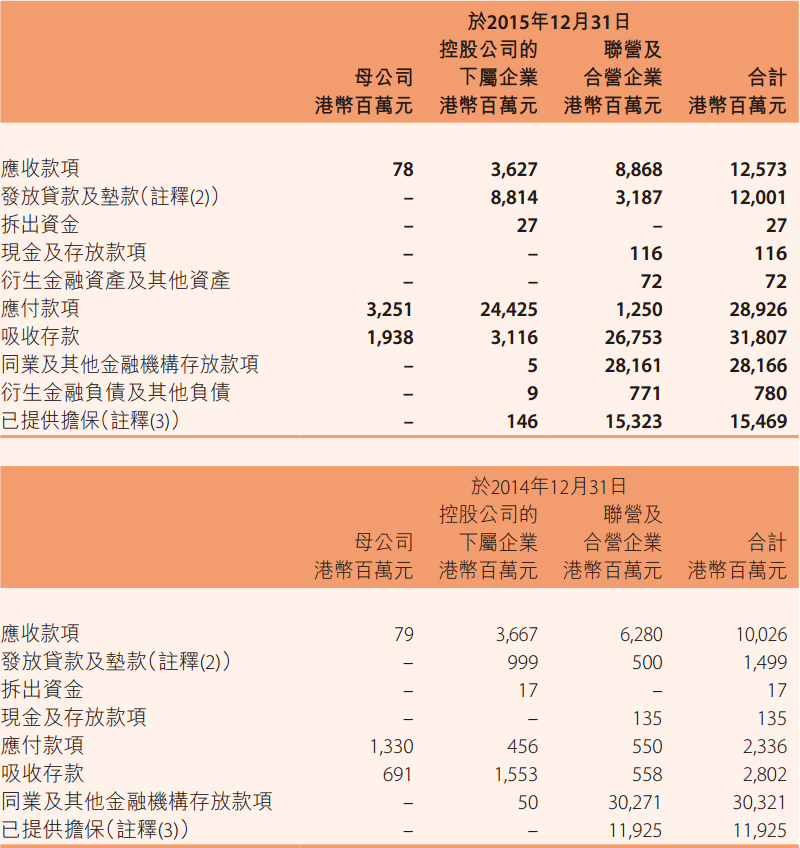

(ii) 關聯方的未償還餘額

- 上述交易的有關協議條款按一般商業條款進行釐定。

- 上述貸款和墊款的利率為本集團與相應的關聯方之間逐筆協議確定的。

- 本集團為關聯方提供的擔保是逐筆協議確認的。

註釋:

(c) 與中國其他國有實體進行的交易

除附註48(b)披露的關聯方交易外,本集團與其他國有實體進行的交易包括但不限於以下各項:

- 銷售和採購貨物、提供服務;

- 租賃;

- 貸款及存款;

- 銀行同業存款;

- 衍生交易;

- 委託貸款及其他託管服務;

- 保險及證券代理及其他中間服務;及

- 買賣、承銷及承兌由其他國有實體發行的債券。

(d) 關鍵管理人員薪酬

2015年度本公司全體董事及高級管理人員已領取的稅前薪酬總額為港幣19.38百萬元(2014年:港幣31.52百萬元)。

-

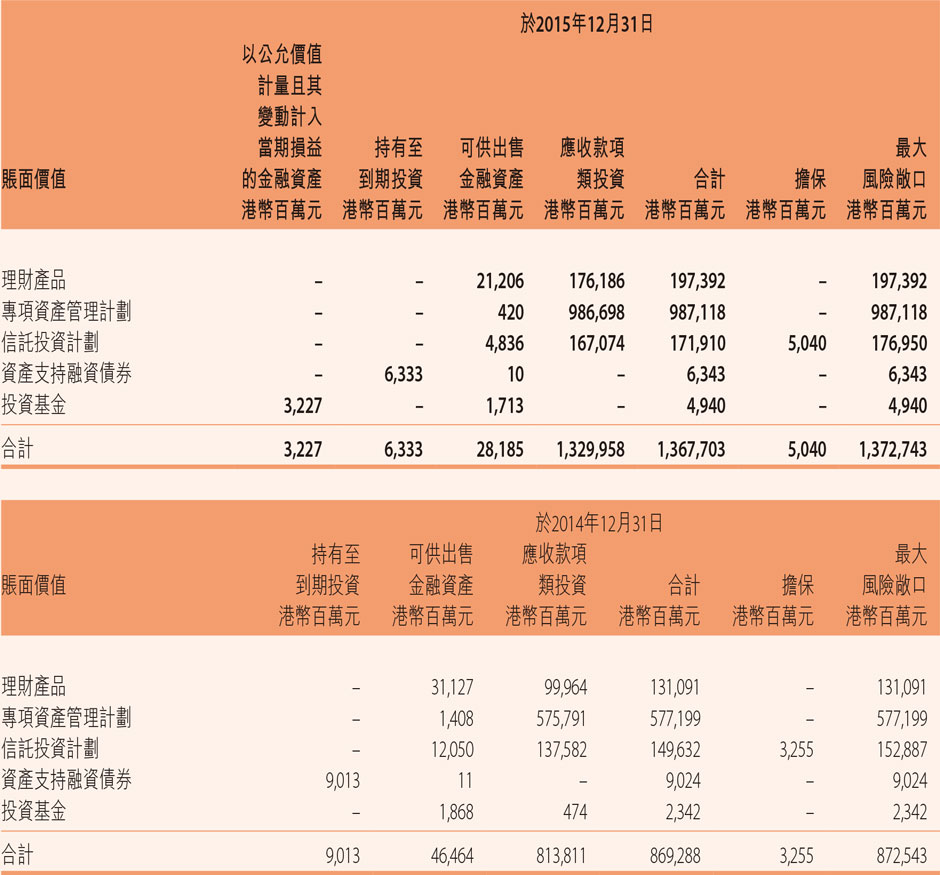

49. 在結構化主體中的權益

(a) 由集團享有權益的第三方機構支持的權益化主體

本集團通過直接持有投資而在第三方機構發起設立的結構化主體中享有權益。這些結構化主體未納入本集團的合併財務報表範圍,主要包括理財產品、專項資產管理計劃、信託投資計劃、資產支持融資債券以及投資資金。

截至資產負債表日,本集團通過直接持有投資而在第三方機構發起設立的結構化主體中享有的權益的賬面價值及其在本集團的資產負債表的相關資產負債項目列示如下:

(b) 在本集團作為發起人但未納入合併財務報表範圍的結構化主體中享有的權益

本集團發起設立的未納入合併財務報表範圍的結構化主體,主要包括本集團發行的非保本理財產品及信託計劃。這些結構化主體的性質和目的主要是管理投資者的資產並收取管理費,其融資方式是向投資者發行投資產品。本集團在這些未納入合併財務報表範圍的結構化主體中享有的權益主要指通過管理這些結構化主體賺取管理費收入及本集團進行的投資。

理財產品及信託計劃

於2015年12月31日,本集團發起設立但未納入本集團財務報告範圍的非保本理財產品及信託計劃總量為港幣1,977,449百萬元(於2014年12月31日:港幣1,667,100百萬元)。

於2015年12月31日,本集團享有應收管理手續費在資產負債表中反映的金額為港幣650百萬元(於2014年12月31日:港幣1,373百萬元)。

於2015年12月31日,本集團向自身發起設立的非保本理財產品拆出資金餘額為港幣30,158百萬元(於2014年12月31日:港幣21,296百萬元)。

由本集團於2015年1月1日之後發行並於2015年12月31日之前到期的非保本型理財產品的發行總量為港幣721,217百萬元(2014年:港幣499,354百萬元)。

2015年度,本集團向自身發起設立的非保本理財產品拆出資金的最大敞口為港幣43,776百萬元(2014年:港幣49,970百萬元)。管理層認為,這些交易是根據正常的商業交易條款和條件進行。

2015年度,本集團對上述結構化主體已確認的手續費及佣金收入金額為港幣11,355百萬元(2014年:港幣10,113百萬元)。

資產證券化

在信貸資產證券化交易中,本集團將信貸資產出售給特殊目的信託,再由特殊目的信託向投資者發行資產支持證券。本集團在該等業務中可能會持有部分次級檔資產支持證券,從而對所轉讓信貸資產保留了部分風險和報酬。本集團會按照風險和報酬的保留程度,分析判斷是否終止確認相關信貸資產。2015年,本集團進行的資產證券化交易中終止確認貸款和墊款港幣9,371百萬元(2014年:港幣7,821百萬元)。於2015年12月31日,本集團由於既未轉移也未保留幾乎所有的風險和報酬,也未放棄對轉移資產的控制權而形成的繼續涉入資產或負債為港幣341 百萬元(2014年12月31日:無)。此外,2015年,本集團還通過一般轉讓方式處置了部分發放貸款和墊款。

-

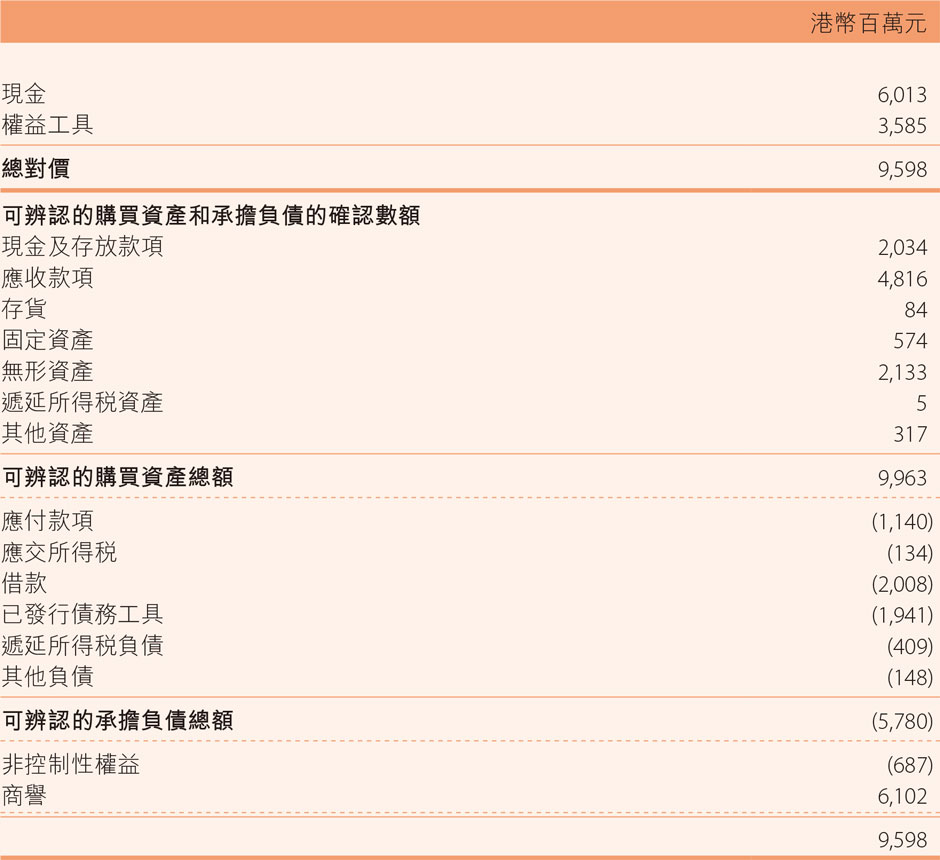

50. 主要企業合併

(a) 收購中信環境技術有限公司(以下簡稱「中信環境技術」,原名「聯合環境技術有限公司」)

於2015年4月24日,中信環境下屬子公司CKM(開曼)有限公司(以下簡稱「CKM」,中信環境間接持股62.65%),以總對價約新幣1,630百萬元(約合港幣9,598百萬元),取得了新加坡交易所主板上市公司中信環境技術87.67%的股權。收購產生的港幣6,102百萬元商譽歸屬於所購入的客戶群以及整合經營後預期產生的經濟效益。

下表摘要就收購中信環境技術支付的對價,以及在購買日期購入的資產、負債與非控制性權益的公允價值。

對價:

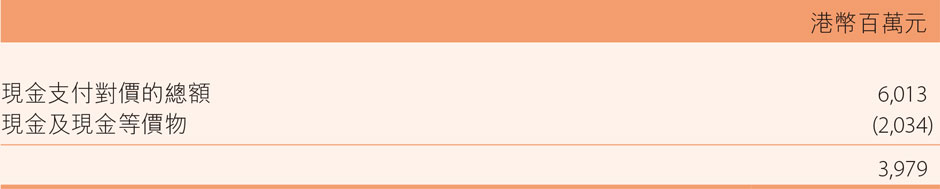

收購支付的淨現金:

- 收購相關成本約港幣51百萬元已於截至2015年12月31日止年度的合併利潤表內其他經營費用中扣除。

- 由CKM發行作為收購中信環境技術部份對價的權益工具公允價值是基於自願要約收購的收購價格每股新幣1.65元確定的。

- 應收款項的公允價值為港幣4,816百萬元,此包括公允價值為港幣3,491百萬元的貿易應收款。已到期貿易應收款的總合同數額為港幣3,491百萬元。

- 購入可辨認固定資產和無形資產的公允價值為港幣2,707百萬元。

- 中信環境技術的非控制性權益按照其淨資產公允價值的比例載賬。

- 中信環境技術自2015年4月24日至2015年12月31日的收入和歸屬於普通股股東的淨利潤分別為港幣1,443百萬元和港幣153百萬元。

假若中信環境技術從2015年1月1日起已合併入賬,則合併利潤表的備考收入和淨利潤分別為港幣417,264百萬元和港幣60,691百萬元。 - 與本企業合併相關,中信環境技術就CKM權益向CKM的其他股東發行的賣方期權,與賣出期權相關的潛在現金付款列為金融負債,於2015年4月以其公允價值約港幣3,034百萬元直接在權益中扣除。

註釋:

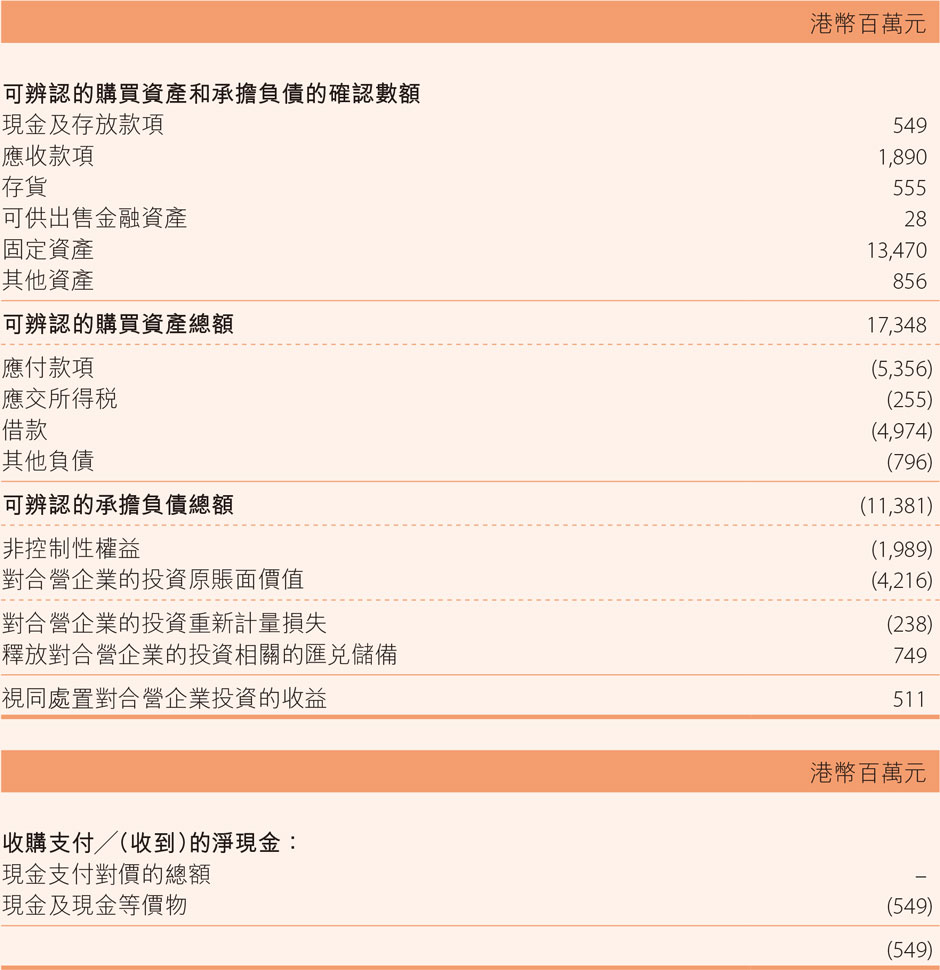

(b) 收購江蘇利港電力有限公司(以下簡稱「利港I&II」)和江陰利港發電股份有限公司(以下簡稱「利港III&IV」)

於2015年之前,中信泰富已投資兩家合營企業,分別為「利港I&II」和「利港III&IV」。截至2014年12月31日,中信泰富對利港I&II和利港III&IV(以下統稱為「利港」)的有效權益比例分別為65.05%和71.35%。

於2015年1月1日,利港I&II與利港III&IV的股東之間簽訂了兩份補充協議,約定其餘股東同意根據來自中信泰富的股東代表對於利港有關的關鍵事項的決定作出表決,包括項目開發、經營計劃、預算、財務政策和流程、財產管理、資產及現金管理。因此,董事會認為中信泰富已經獲得對利港I&II和利港III&IV的控制權,該投資性質自2015年1月1日由合營企業變為子公司。

下表摘要就利港I&II和利港III&IV在購買日期購入的資產、負債與非控制性權益的公允價值。

- 應收款項的公允價值為港幣1,890百萬元,此包括公允價值為港幣1,287百萬元的貿易應收款。

- 購入可辨認固定資產的公允價值為港幣13,470百萬元。

- 利港I&II和利港III&IV的非控制性權益按照其淨資產公允價值的比例載賬。

- 由於本次收購,本集團確認收益金額港幣511百萬元,包含對利港I&II和利港III&IV投資相關的外匯儲備的釋放港幣749百萬元,而此前該儲備被確認為其他綜合收益。

- 利港I&II和利港III&IV自2015年1月1日至2015年12月31日的收入和歸屬於普通股股東的淨利潤分別為港幣10,900百萬元和港幣2,151百萬元。

註釋:

-

51. 合併現金流量表補充資料

-

52. 與非控制性權益的主要交易

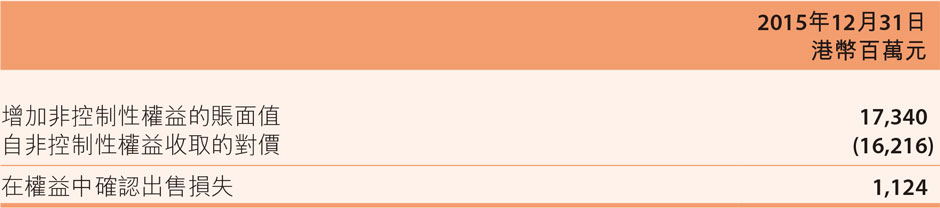

(a) 收購非直接控股子公司額外權益

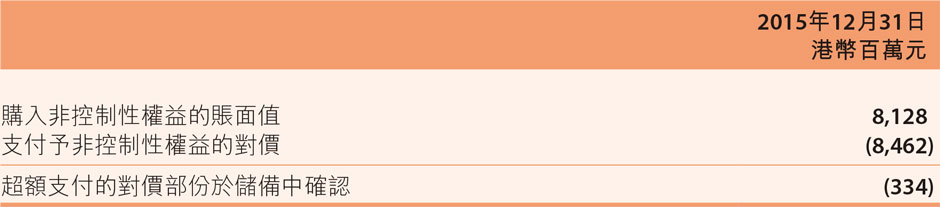

於2015年8月27日,中信银行購入額外中信国际金融控股有限公司29.68%已發行股份,購買對價為人民幣6,795百萬元(折港幣8,462百萬元)。本集團確認非控制性權益減少港幣8,128百萬元,歸屬於本公司股東的權益減少港幣334百萬元。年內中信银行所有者權益的變動對歸屬於本公司股東的權益的影響摘要如下:

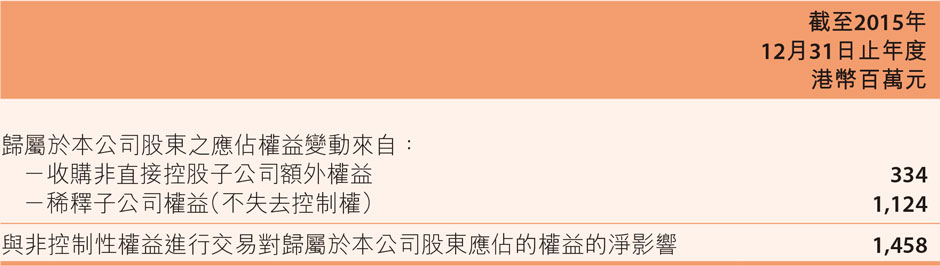

(b) 稀釋子公司權益(不失去控制權)

於2015年12月,中信銀行向中國煙草總公司非公開發行普通股,取得募集資金扣除發行費用後淨收入為人民幣11,888百萬元(折港幣:14,806百萬元),本集團確認非控制性權益增加港幣16,535百萬元,歸屬於本公司股東的權益減少港幣1,729百萬元。

於2015年12月,中信重工向唐山開誠電控設備集團有限公司非公開發行普通股,取得現金及其他資產總計人民幣1,133百萬元(折港幣: 1,410百萬元),本集團確認非控制性權益增加港幣805百萬元,歸屬於本公司股東的權益增加港幣605百萬元。中信銀行、中信重工所有者權益的變動對年內歸屬於本公司股東的權益的影響摘要如下:

(c) 與非控制性權益進行交易對截至2015年12月31日止年度歸屬於本公司股東的權益的影響

-

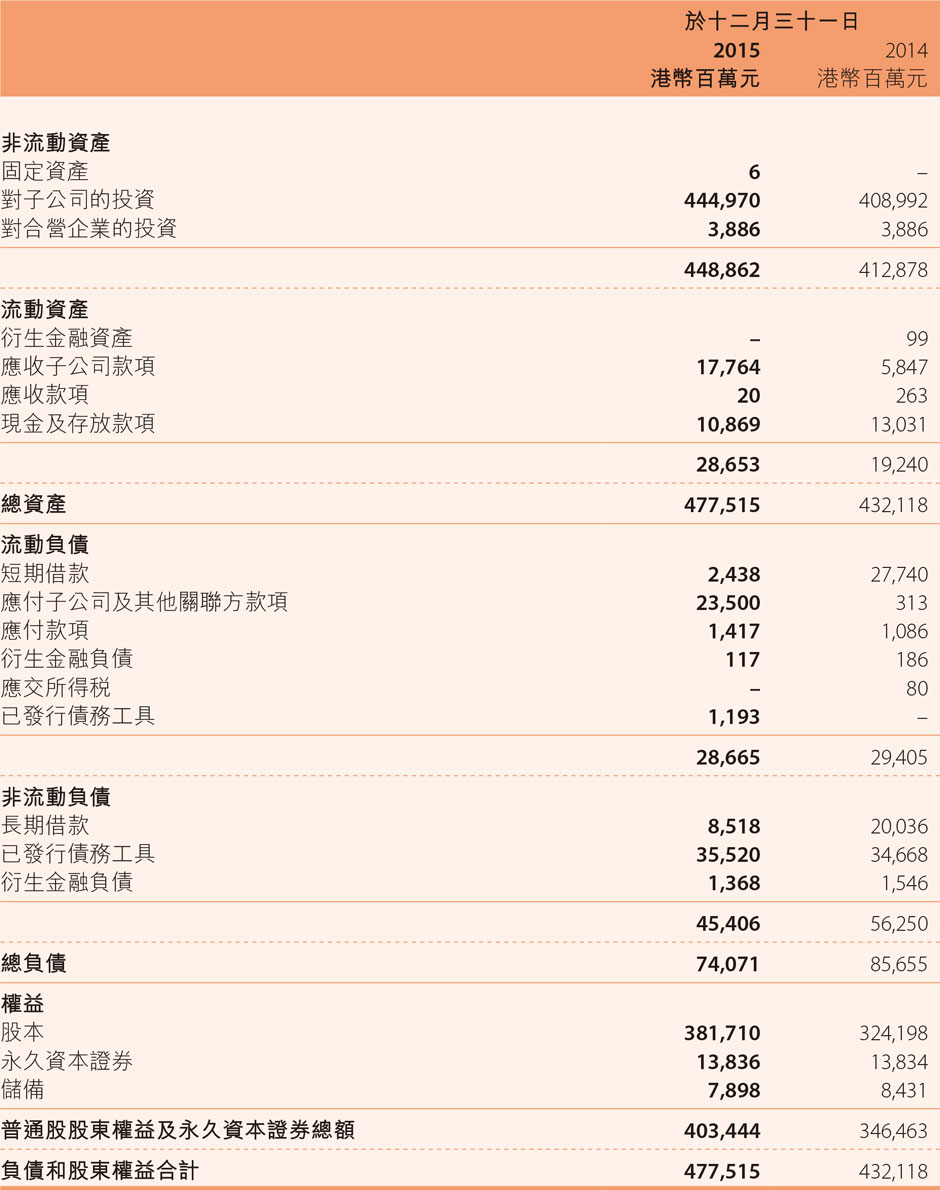

53. 本公司資產負債表及儲備變動

本公司資產負債表由董事會於二零一六年三月二十四日批准並授權發佈

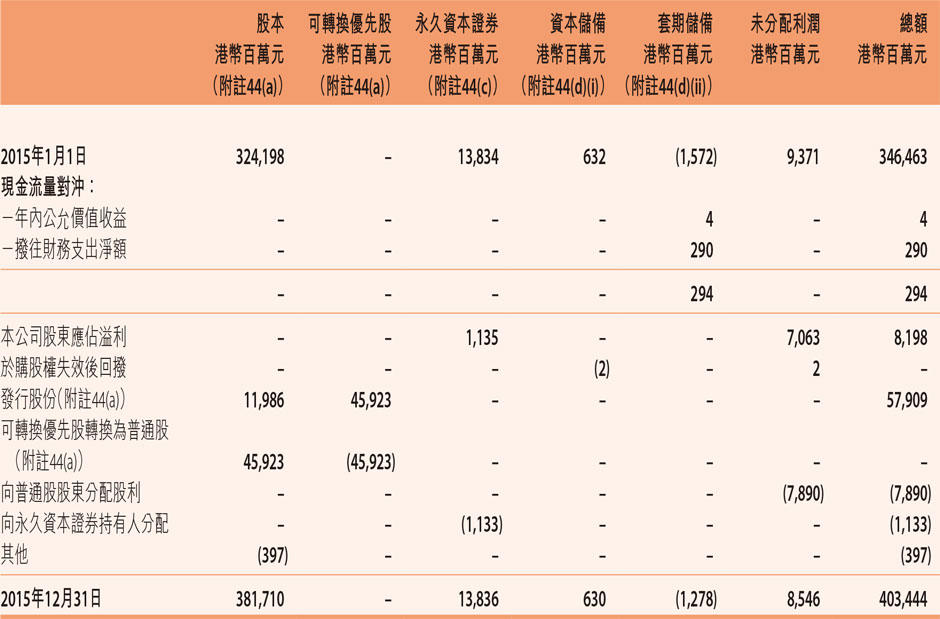

(a) 本公司儲備變動

-

54. 資產負債表日後事項

(a) 企業合併

2016年1月,中信重工通過發行股份及支付現金購買了唐山開誠電控設備集團有限公司80%股權,總對價為人民幣848百萬元。

(b) 收購股權

2016年1月,本公司通過下屬子公司及聯營公司收購了袁隆平農業高科技股份有限公司18.79%股權,總對價為人民幣27.92億元。

(c) 發行票據

本公司擬在90億美元中期票據計劃框架下(以下簡稱「計劃框架」),發行利率為4.75%、2036年到期的3.5億美元的票據和利率為4.875%、2041年到期的1.5億美元的票據(以下統稱「票據」)。該票據的發行是依據2015年6月 25日的招債書裡的計劃框架以及2016年1 月22日的票據定價補充函,並已經遞交香港聯合交易所有限公司申請批准上市和交易。該票據將僅面向機構投資者發行。

(d) 出售住宅房地產項目的權益

2016年3月14日,本公司、中信泰富及中信有限與中國海外發展有限公司(「中國海外」)訂立協議,向中國海外的一家關聯方出售本集團在若干中國境內住宅房地產項目中的權益。交易對價預計為人民幣31,000百萬元(約港幣37,080百萬元),包括將由中國海外發行的佔交易完成後中國海外股本約10%的新股份及中國海外若干資產。

-

55. 批准財務報表

財務報表已於2016年3月24日由本公司董事會批准並授權發出。

-

56. 截至2015年12月31日止年度,已頒佈但尚未生效的修訂、新增準則及解釋可能產生的影響

在二零一五年一月一日之後開始的年度期間已經頒佈但尚未生效,本集團也未提前採用的新準則和準則的修改如下:

- 香港會計準則第1號(修改)披露計劃(1)

- 香港會計準則第16號和香港會計準則第38號(修改)澄清折舊和攤銷的可接受方法(1)

- 香港會計準則第27號(修改)獨立財務報告中使用權益法(1)

- 香港會計準則第28號和香港財務報告準則第10號(修改)投資者與其聯營或合營企業之間的資產出售或註資(3)

- 香港財務報告準則第10號,香港財務報告準則第12號和香港會計準則第28號(修改)關於投資性主體:應用合併的例外規定(1)

- 香港財務報告準則第11號(修改)購買共同經營權益的會計處理(1)

- 年度改進項目2012-2014週期年度改進(1)

- 香港財務報告準則第15號源自客戶合同的收入(2)

- 香港財務報告準則第9號金融工具(2)

- (1) 將於二零一六年一月一日或之後開始的年度期間起生效。

- (2) 將於二零一八年一月一日或之後開始的年度期間起生效。

- (3) 原定於二零一六年一月一日或之後開始的年度期間的生效日,目前已被推遲╱取消。

本集團正在評估以上新準則及準則修改的影響。

- 香港會計準則第1號(修改)

-

57. 主要子公司、聯營企業及合營企業

(a) 主要子公司

- 註釋:

- (i) 2015年中信銀行非公開發行的2,147,469,539股A股股票的登記託管手續於2016年1月20日完成。

- 註釋:

- (ii) 2015年中信重工非公開發行的152,792,792股A股股票的登記託管手續於2016年1月5日完成。

(b) 主要聯營企業

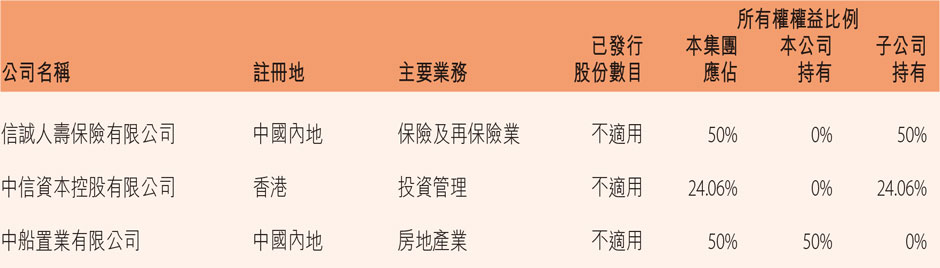

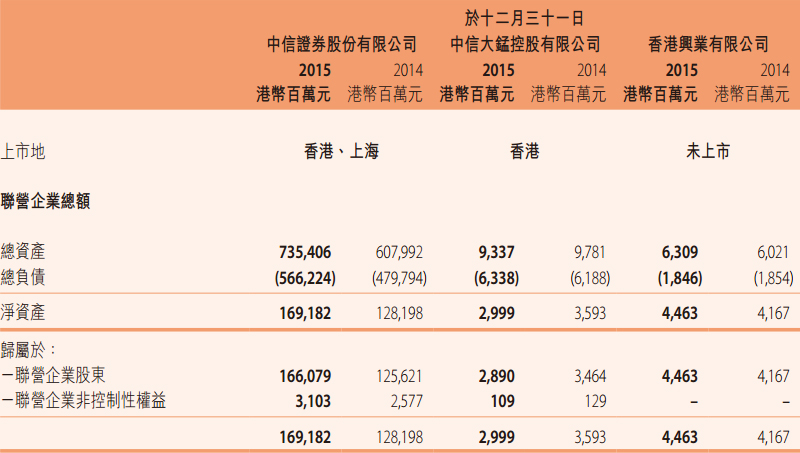

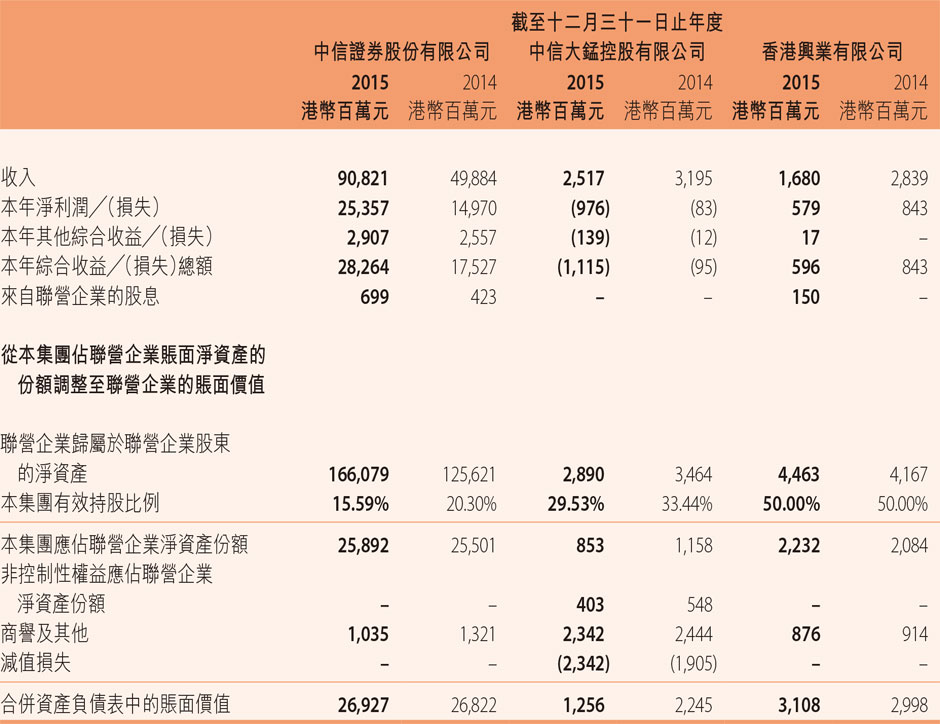

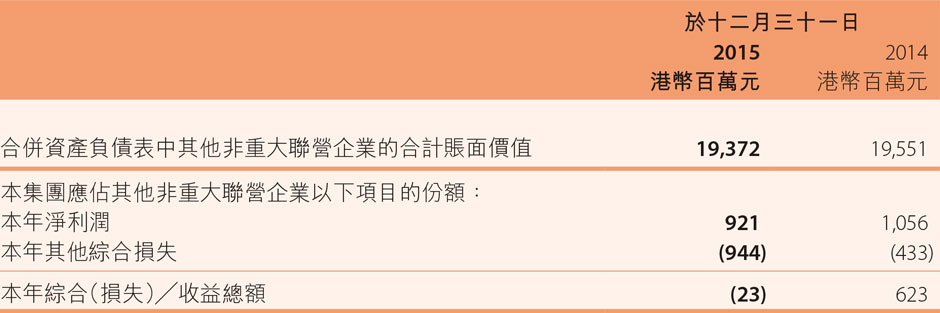

本集團於聯營企業的權益,在本集團財務報告中以權益法入賬,詳情列載如下:

(c) 主要合營企業

本集團於合營企業的權益,在本集團財務報告中以權益法入賬,詳情列載如下: